Was ist der OTC-Handel?

Definition

Ein Käufer und ein Verkäufer schließen einen Kaufvertrag, der Verkäufer reicht das Produkt über die Ladentheke (englisch „counter“) – fertig ist der „Over the Counter“ oder kurz OTC-Handel. Auch wenn im Stromhandel natürlich keine physisch existierenden Waren überreicht werden können, taugt das Beispiel durchaus, um ein außerbörsliches Stromhandelsgeschäft im OTC-Handel, der in Deutschland auch Freiverkehrshandel oder Direkthandel genannt wird, zu erklären. Der OTC-Handel ist somit der außerbörsliche Handel von Strom ohne zwischengeschaltete Instanzen oder Clearingstellen.

Im OTC-Handel müssen sich die Geschäftspartner kennen oder über einen Broker Kontakt aufnehmen. Zustande kommen die Geschäfte auf Online-Handelsplattformen oder über Brokerunternehmen. Die Beteiligten vereinbaren die Stromhandelsverträge individuell und bilateral, allerdings setzen sich zunehmend vertragliche Standards zur Vereinfachung und Risikominimierung durch. In Deutschland wird nach wie vor ein Großteil - rund drei Viertel - der Strommarktgeschäfte im OTC-Handel abgewickelt, wobei er noch eine größere Relevanz für Strom aus konventionellen als aus erneuerbaren Quellen besitzt.

Ablauf des OTC-Handels

Strom wird im OTC-Handel sowohl für langfristige als auch für kurzfristige Produkte gehandelt. Der Handel läuft entweder direkt über OTC-Plattformen, die allerdings bestimmte Zulassungsvoraussetzungen haben, über Brokerfirmen, die im Namen ihrer Kunden die Geschäfte durchführen oder, auch heute noch, direkt telefonisch ab. Dabei stimmen sich die beiden Vertragsparteien in einem aufgezeichneten Telefongespräch ab und schließen den Vertrag mündlich, zusätzlich kann nach dem Gespräch noch eine Bestätigung (confirmation) des Geschäfts versendet werden. Ein zusätzlicher Kanal für OTC-Geschäftsanbahnungen sind auch öffentlich nutzbare Instant-Messaging-Programme. Die Lieferzeiten und Produkte im OTC-Handel unterscheiden sich gegenüber dem Börsenhandel nicht grundsätzlich, allerdings sind Stromliefervereinbarungen im OTC-Handel äußerst individuell verhandelbar. Meist werden bei OTC-Geschäften vorwiegend längerfristige Tages- bis Jahresprodukte für Baseload (Grundlast) oder Peakload (Spitzenlast) gehandelt; Einzelstundenprodukte wie im Spotbörsenhandel nur in Ausnahmefällen.

Beispiel

Zur Verdeutlichung ein kleines Beispiel eines fiktiven Stromhandelsunternehmens, das in den OTC-Markt einsteigen möchte: Die Firma „Musterstrom“ plant, am OTC-Spotmarkt teilzunehmen. Hierzu muss sie zunächst einen Bilanzkreisvertrag mit dem Übertragungsnetzbetreiber abschließen. Denn nach jedem Geschäftsabschluss fließt nicht nur bilanziell, sondern auch tatsächlich physikalisch Strom. Die OTC-Handelsgeschäfte möchte „Musterstrom“ dann von ausgebildeten Stromhändlern auf speziellen Onlineplattformen, per Telefon oder Instant Messaging anbahnen. Hierzu muss „Musterstrom“ natürlich in IT und Personal investieren – entscheidet sich das Unternehmen dagegen, kann es auch mittels einer Brokerfirma am OTC-Handel teilnehmen.

Nun braucht „Musterstrom“ noch geeignete Handelspartner: Sobald diese gefunden sind, schließt das Unternehmen mit ihnen sogenannte trading agreements über die Handelsbedingungen ab. Hierzu gehören, unter anderem, eine Festlegung von Sicherheiten und die angestrebten Handelsvolumina. Wie zuvor erwähnt werden dann vorwiegend Tages- und Wochenprodukte over the counter gehandelt. Welche Preise dabei erzielt werden, ist dann nur „Musterstrom“ und seinen Vertragspartnern selbst bekannt.

OTC-Termingeschäfte

Über OTC-Termingeschäfte wickeln Händler alle Transaktionen mit einer Laufzeitfrist von mehr als 24 Stunden bis zu mehreren Jahren ab. Stromhändler unterscheiden zwischen einem Teilmarkt mit physischer Erfüllungspflicht und einem Teilmarkt mit finanzieller Erfüllungspflicht. Überwiegend werden Forward-Kontrakte mit einer physischen Erfüllungspflicht gehandelt.

Käufer und Verkäufer beabsichtigen im langfristigen Terminmarkt unabhängig vom volatilen Spotmarkt für bestimmte Strommengen in definierten Zeiträumen optimale Preise zu erzielen. Diese auch als Hedging bezeichnete Strategie sichert die deutlich kurzfristigeren und vergleichsweise riskanteren Geschäfte am OTC-Spotmarkt ab.

Gerade große Kraftwerksbetreiber benutzen die langfristigen OTC-Termingeschäfte, um sich gegen Preisschwankungen oder Ereignisse wie beispielsweise Wartungsarbeiten abzusichern.

OTC-Stromhandel – Vor- und Nachteile zum Börsenhandel

Im offenen Börsenhandel sind die gehandelten Preise und Volumina öffentlich – im OTC-Handel sind sie nur den Vertragspartnern bekannt. Praktisch wirkt die Preistransparenz des Börsenhandels jedoch stark in den OTC-Handel hinein. Denn Händler kaufen ihren Strom natürlich immer dort, wo er am günstigsten ist. So gleichen sich Preisdifferenzen zwischen Strombörse und OTC-Handel meist schnell wieder an.

Trotz der wegfallenden Börsengebühren und Transaktionsentgelte im OTC-Handel sind in der Praxis die Hürden für einen Einstieg höher als an der Börse. Grund dafür sind die Sicherheiten, die bei jedem Handelspartner individuell hinterlegt werden müssen – an der Börse müssen nur einmal Sicherheiten hinterlegt werden. So ist der Eintritt in den OTC-Handel speziell für kleine Marktteilnehmer teurer, größere Händler können hingegen Kosten sparen.

Der OTC-Handel hat, außer dem Bürgerlichen Gesetzbuch und den „guten Sitten“, keine festen Standards. Damit ist er deutlich flexibler, aber auch deutlich riskanter als das Börsengeschäft. Ausfall- und Verlustrisiken durch Fehlentscheidungen und Missverständnisse bei der Geschäftsanbahnung machen schlechte, folgenschwere Vertragsabschlüsse möglich.

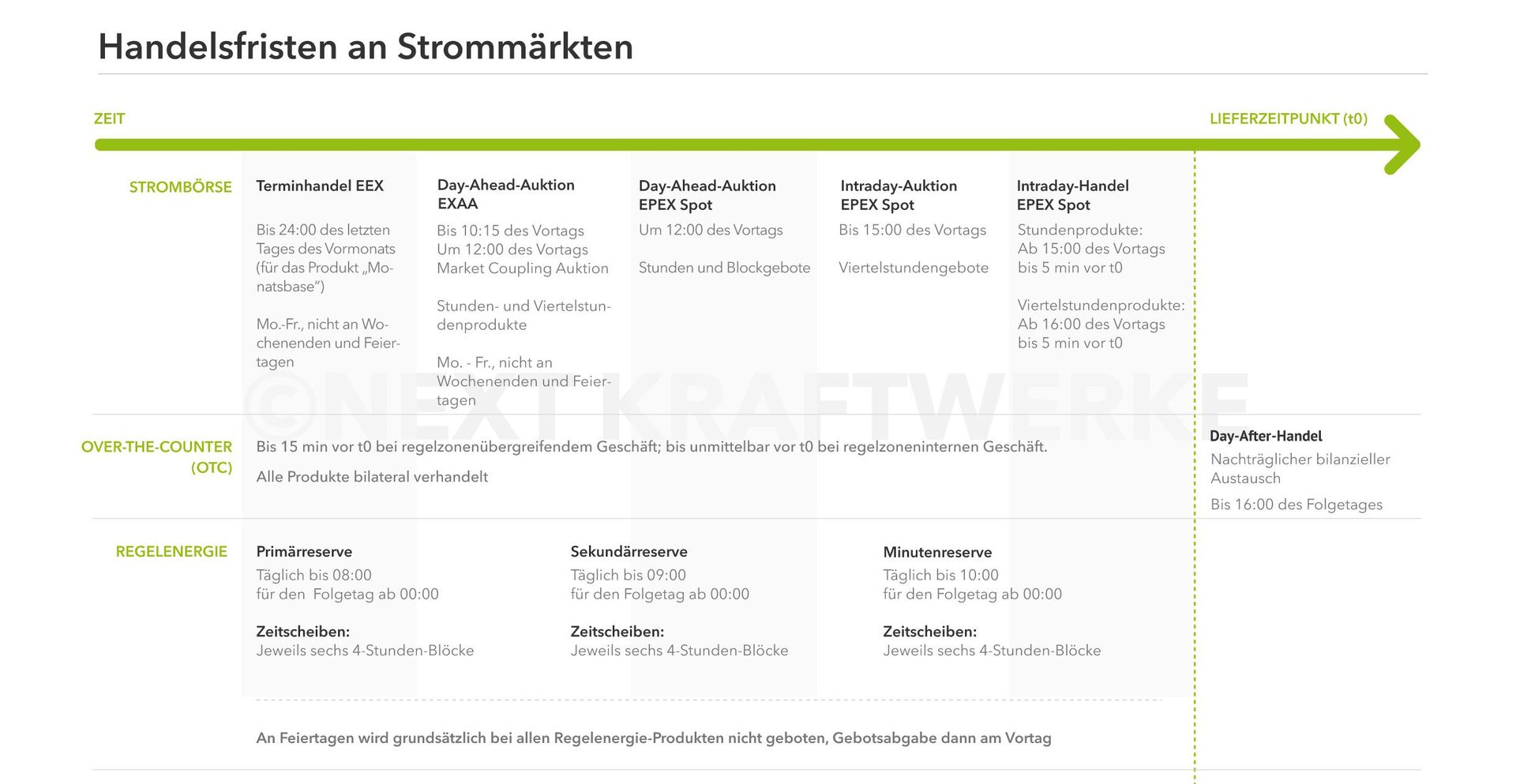

Zudem hat der OTC-Handel, seit die Fristen an der Strombörse erneut verkürzt wurden, seinen Vorteil der kurzfristigen Vertragsabschlüsse weitgehend eingebüßt. Mittlerweile kann Strom an der Strombörse bis zu fünf Minuten vor der physischen Lieferung gehandelt werden.

„Standardisierte“ OTC-Kontrakte

Um die Risiken des freien OTC-Handels zu reduzieren und die Handelsgeschäfte zu vereinfachen, bietet die Strombörse EEX (European Energy Exchange) mittlerweile standardisierte OTC-Kontrakte an. Diese können über die ECC (European Commodity Clearing) abgewickelt werden. Diese Verträge, wie beispielsweise der EFET-Rahmenvertrag, werden in der Praxis meist als Vorlage genutzt und von den Vertragspartnern auf ihre Bedürfnisse angepasst.

Manipulationsrisiken des OTC-Handels

Aufgrund der fehlenden Regulierungen und der Intransparenz birgt der OTC-Handel Möglichkeiten zur Manipulation des Strommarkts. Ein wirksames Instrument gegen diese Machenschaften hat die EU durch die REMIT geschaffen. Die Abkürzung steht für Regulation on wholesale Energy Market Integrity and Transparency, was frei übersetzt die „Verordnung über die Integrität und Transparenz des Energiegroßhandelsmarkts“ bedeutet. Hauptziele der REMIT sind die Erhöhung der Markttransparenz und das Verhindern von Manipulationen und Insiderhandel durch die gesetzlich verbindliche Meldepflicht. In Deutschland beaufsichtigt die Bundesnetzagentur (BNetzA) mit ihrer Markttransparenzstelle die Einhaltung der REMIT-Verordnung.

Die Relevanz des OTC-Handels für die Erneuerbaren Energien

Durch seine Herkunft als klassischer Stromhandel in Deutschland ist der OTC-Handel vor allem für große Kraftwerke relevant. Die Erneuerbaren Energien sind in den allermeisten Fällen sowohl in der fixen Einspeisevergütung als auch im Marktprämienmodell in ein reguliertes, preissicheres Stromhandelssystem eingebunden und benötigen derzeit noch keine zusätzlichen bilateralen Kontrakte.

Direktvermarkter für Strom aus Erneuerbaren Energien wie Next Kraftwerke handeln den meisten Strom über die Strombörsen. Ein Sonderfall entsteht jedoch, wenn eine oder mehrere Strombörsen ausfallen und ihren Handel einstellen. In diesem extrem seltenen Fall kann ein Umstieg auf den OTC-Handel erfolgen, die Geschäfte werden nötigenfalls auch telefonisch abgewickelt. Für die Erneuerbaren Energien stellt der OTC-Handel bislang also vor allem eine Art Backup bei Ausfällen des eigentlichen Handelsplatzes dar.

Fazit: Der OTC-Handel im Strommarkt der Zukunft

Ob die Bedeutung des OTC-Handels im Strommarkt der Zukunft eher wächst oder abnimmt, ist schwer generell zu beantworten. Als Einzelaspekt lässt sich jedoch prognostizieren, dass Großkraftwerke weiterhin ihre Preisrisiken über langfristige OTC-Handelsverträge minimieren werden. Ferner gibt es derzeit auch keine Hinweise darauf, dass der langfristige Handel vollständig institutionalisiert, das heißt nicht mehr über OTC-Verträge durchgeführt werden wird. Attraktivität eingebüßt hat der OTC-Handel hingegen bei kurzfristigen Handelsgeschäften, hier ist der Börsenhandel durch immer kürzere Handels- und Lieferfristen deutlich beliebter.

Langfristig könnten sich die Erneuerbaren Energien mit dem schrittweisen Auslaufen der EEG-Förderungen zum OTC-Markt orientieren. Denn ohne die EEG-Vergütung und das Marktprämienmodell werden langfristige, preissichernde Termingeschäfte im OTC-Handel deutlich attraktiver - etwa sogenannte Power Purchase Agreements (PPA) für Erneuerbare Energien.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.