Strommarkt

Marktanalyse Spotmarkt & Regelenergie

Preisentwicklungen und Analysen der Strommärkte direkt von unserem Tradingfloor. Der Market Watch, unser kostenloser Newsletter, informiert Sie wöchentlich über die neusten Entwicklungen an allen relevanten Märkten. Tragen Sie sich unten direkt ein und verpassen Sie keine Ausgabe mehr.

Unsere Analyse der aktuellsten Spotmarkt- und Regelenergiepreise sowie der Brennstoff-, CO2- und Terminmarktpreise macht gerade eine kurze Pause.

Das erwartet Sie im Market Watch

Market Watch 2020 - KW37

Damit Sie einen ersten Eindruck unserer Strommarktanalyse bekommen, können Sie hier in einer vergangenen Ausgabe stöbern.

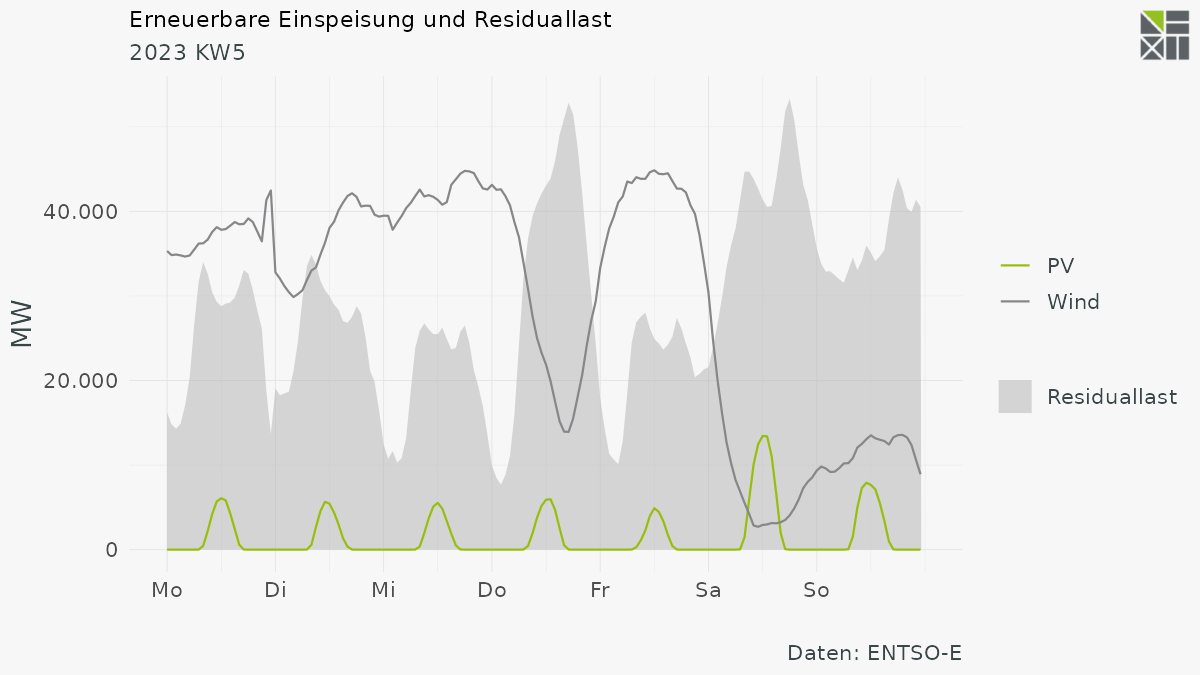

In KW37 meldete sich der Sommer zurück und verhalf sowohl PV als auch Windkraft zu stärkeren Werten als in der Vorwoche. Die Mittagspeaks der PV lagen konstant über 20 GW und erreichten ihr Wochenmaximum am Sonntag bei 27 GW. Die Windeinspeisung stieg mehrfach auf 20 GW. Lediglich am Donnerstag und Freitag blieben die Einspeisewerte für längere Zeit unter 10 GW. Im Zuge der gestiegenen Einspeisung der Erneuerbaren sank die Residuallast im Vergleich zur Vorwoche. Dennoch lagen die Tagesmaxima an den meisten Tagen weiterhin bei 50 GW. In den Mittagsstunden des Wochenendes ging die Residuallast auf etwa 5 GW zurück.

Spotmarkt

Preisentwicklung Day-Ahead und Intraday

Die Preise an den Spot-Märkten nahmen angesichts der niedrigeren Residuallast im Vergleich zur Vorwoche wieder etwas ab. Der Baseload schwankte um 40 EUR/MWh. Der relativ windstille Freitag war mit einem Baseload von knapp 48 EUR/MWh der teuerste Tag der Woche. Am Samstagmittag blieb der DayAhead noch bei 0 EUR/MWh; nur der IntraDay sank deutlich ins Minus, da die Windeinspeisung über der Prognose lag. Am Sonntagmittag fiel auch der DayAhead für insgesamt vier Stunden in den negativen Bereich. Das Minimum erreichte der DayAhead zwischen 13-14 Uhr bei -59 EUR/MWh, der Intraday lag zeitgleich bei -42 EUR/MWh.

Regelenergie

Preisentwicklung Arbeitspreise

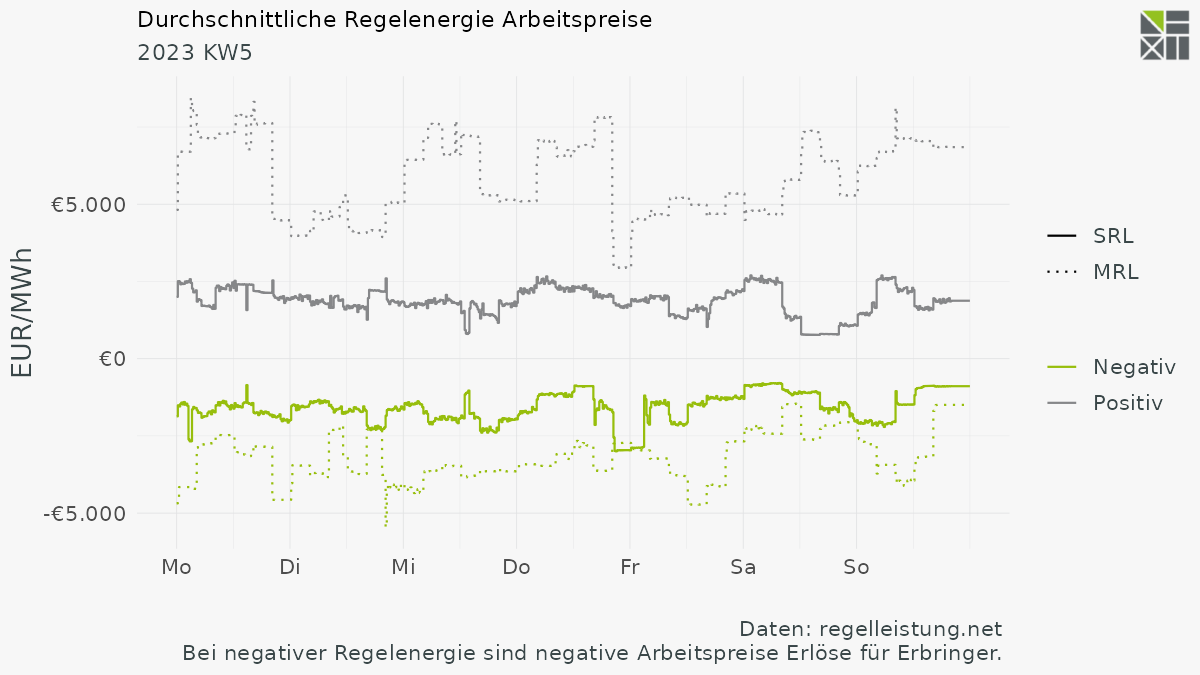

Die durchschnittlichen Arbeitspreise der positiven Regelenergie nahmen im Vergleich zur Vorwoche leicht ab. Mit Ausnahme von zwei Ausreißern schwankten die Durchschnittspreise der positiven MRL um 1.500 EUR/MWh, die positive SRL blieb meist unter 1.000 EUR/MWh. Der stärkste Abruf positiver MRL lag in der sechsten Zeitscheibe am Donnerstag bei 400 MW, der maximale Abruf positiver SRL lag in der gleichen Zeitscheibe bei 1,6 GW (knapp 80% der vorgehaltenen Menge).

Die Durchschnittspreise der Erbringung negativer Regelenergie reduzierten sich nochmals im Vergleich zur Vorwoche. Die durchschnittlichen Preise der negative MRL fielen nur am frühen Sonntagmorgen unter -2.000 EUR/MWh, die negative SRL blieb durchgängig über 1.500 EUR/MWh. Der einzige Abruf negativer MRL lag in der vierten Zeitscheibe am Donnerstag bei etwa 300 MW, der stärkste Abruf negativer SRL lag in der vierten Zeitscheibe am Freitag bei knapp 1 GW.

Regelenergie

Preisentwicklung Leistungspreise MRL/SRL

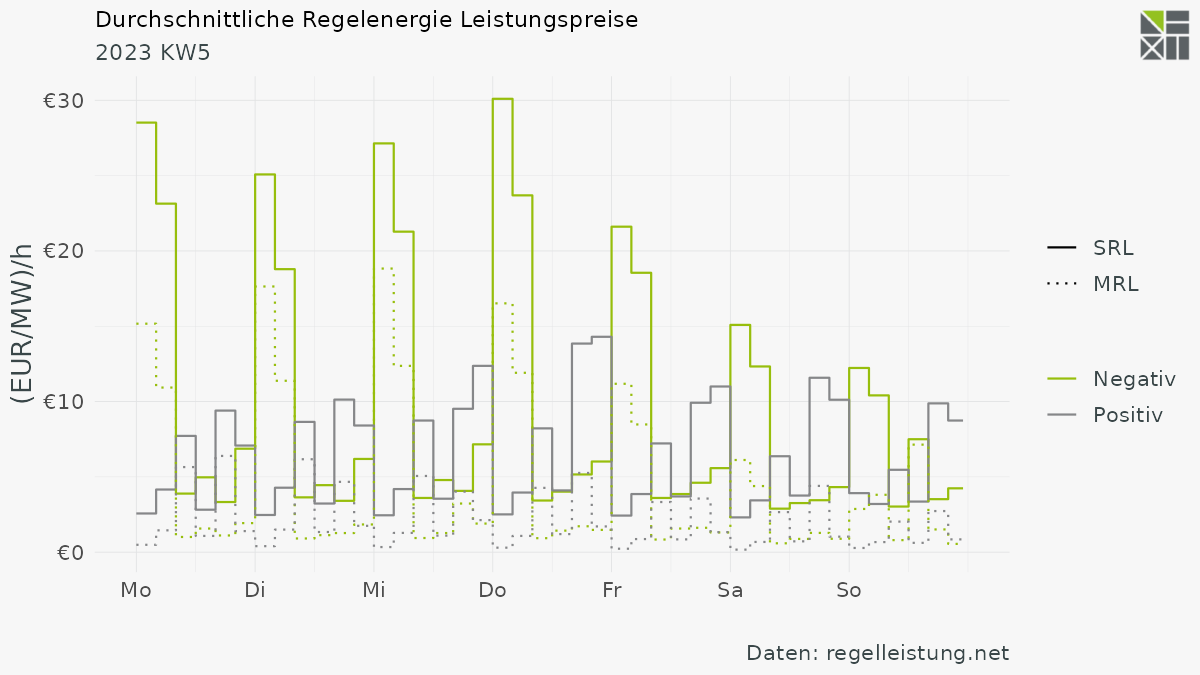

Die durchschnittlichen Leistungspreise der positiven MRL blieben in den meisten Zeitscheiben unter 20 EUR/MW. Nur am Donnerstag und Freitag, als der DayAhead bei 70 EUR/MWh lag, zogen die Leistungspreise an. Die positive MRL stieg auf einen Durchschnittspreis von knapp 140 EUR/MW, die positive SRL lag im Wochenmaximum bei 42 EUR/MWh.

Die Durchschnittspreise der Vorhaltung negativer Regelenergie blieben annähernd durchgängig unter 10 EUR/MWh. Nur in den Mittagsstunden des Wochenendes, als die Spot-Preise ins Minus fielen, stiegen die Leistungspreise beider negativer Regelenergieprodukte deutlich über 50 EUR/MW.

Regelenergie

Preisentwicklung Leistungspreise PRL

Die marginalen PRL Leistungspreise lagen im Durchschnitt bei 40 EUR/MW und damit höher als in der Vorwoche. Teuerste Zeitscheibe war dabei die vierte Zeitscheibe am Dienstag mit 56 EUR/MW. Am Freitag stiegen die marginalen Leistungspreise nie über 40 EUR/MWh, wodurch der Freitag im Durchschnitt am billigsten ausfiel.

Support für die Energiewende

Die Energiewende kann nur dann gelingen, wenn viele gemeinsam daran arbeiten. Deshalb freuen wir uns, unser Wissen über Virtuelle Kraftwerke und deren Einsatzszenarien weiterzugeben und andere Unternehmen bei der Realisierung ihrer Business Cases zu unterstützen.

Lotte Lehmbruck

Head of Communications and Market Research