Der Terminmarkt geht eigene Wege

In den letzten Monaten hat sich an den Strommärkten ein interessantes Phänomen gezeigt: Während die Preise im kurzfristigen Spothandel aufgrund starker und günstiger Solar- und Windstromerzeugung sinken, steigen die Preise am Terminmarkt für zukünftige Lieferjahre seit Ende Februar kontinuierlich. Diese beiden Märkte folgen grundsätzlich nicht immer derselben Preisdynamik, da auf ihnen Stromprodukte mit unterschiedlichen Lieferzeitpunkten gehandelt werden. Auf dem Spotmarkt wird Strom für den sofortigen oder kurzfristigen Verbrauch erworben, während auf dem Terminmarkt Strom für zukünftige Zeiträume gehandelt wird. Trotzdem verlaufen die Preisentwicklungen selten über längere Zeiträume in entgegengesetzte Richtungen, was seit Februar und zuletzt auch im April beobachtet wurde.

Anfang April war der Terminkontrakt für das Frontjahr 2025 für 78,84 €/MWh zu haben. Zwischenzeitlich stieg der Preis auf 97,49 €/MWh und endete schließlich bei 89,15 €/MWh. Im Gegensatz dazu fiel der Durchschnittspreis am Spotmarkt weiter, indem er allein gegenüber dem Vormonat März um 3,6 % auf 62,36 €/MWh fiel. Händler waren also bereit, für die Stromlieferung in einem Jahr deutlich mehr zu zahlen als für die Lieferung am nächsten Tag.

Die steigenden Kosten für den Einkauf von Erdgas, Kohle und CO2-Zertifikaten seit Februar dürften den Hauptgrund für diesen Preisanstieg darstellen. Aufgrund geopolitischer Risiken und unsicherer wirtschaftlicher Aussichten in Deutschland (und deren Auswirkungen auf die Stromnachfrage) sowie der Drosselung der LNG-Förderung in den USA könnte dieser Trend zudem weiter anhalten.

Am Spotmarkt könnte man die Dominanz der erneuerbaren Energien als gegenläufigen Trend zu den beschriebenen Sorgen sehen. Diese Energiequellen benötigen kein Erdgas, keine Kohle und keine Verschmutzungsrechte, was im vergangenen Monat zu einer Gesamtstromerzeugung von 70,7 % aus erneuerbaren Quellen führte. In den kommenden Sommermonaten wird zudem deutlich werden, wie sich der rekordhohe Ausbau der Solarkapazitäten im letzten Jahr, mit einer Zunahme um 14,1 Gigawatt und weiteren 5,1 Gigawatt in diesem Jahr, auf die Strompreise auswirken wird.

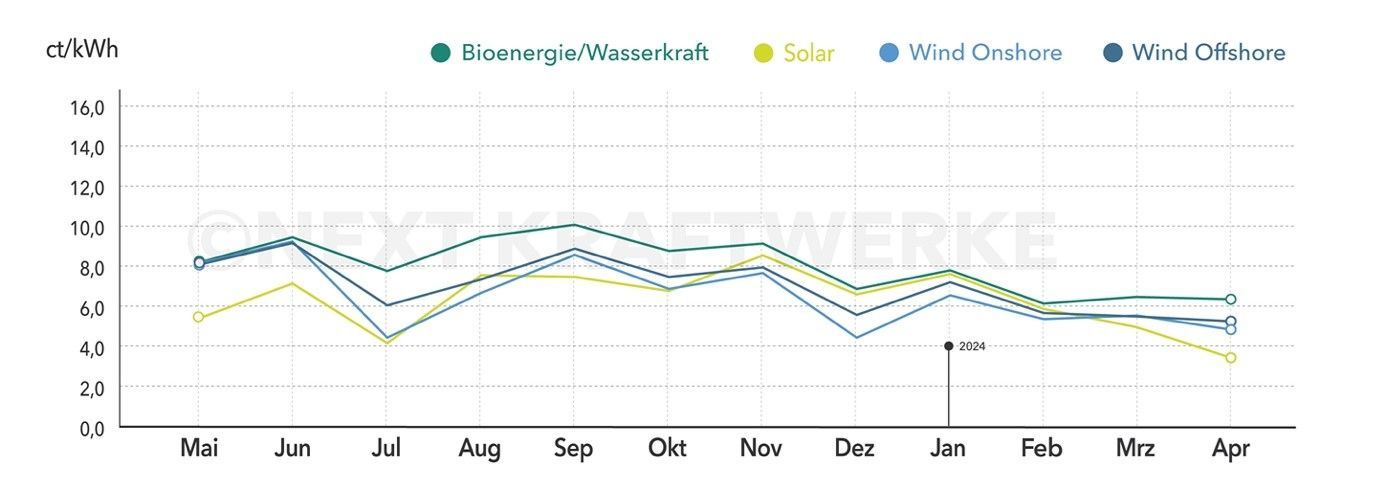

Die erfolgreiche Integration erneuerbarer Energien drückt die Preise am Spotmarkt weiter nach unten. Im April erzielten PV-Anlagen einen Durchschnittspreis von 3,795 Cent pro Kilowattstunde, was einen Rückgang von 23,56 % zum Vormonat darstellt. Windanlagen an Land und auf See verzeichneten ebenfalls Preisrückgänge.

Die Folge des Erfolgs der erneuerbaren Energien ist auch, dass die Differenz zwischen den am Markt erzielten Erlösen und den garantierten Einspeisevergütungen wieder wächst. Die daraus resultierenden Zusatzkosten, die nach der Abschaffung der EEG-Umlage entstanden sind, müssen jetzt durch den Bund mittels des Klima- und Transformationsfonds gedeckt werden. In den vergangenen Jahren sind die Kosten für diese Kompensationszahlungen aufgrund der hohen Preise an den Strombörsen deutlich zurückgegangen.

Zu einer Trendumkehr kam es allerdings beim Auftreten negativer Strompreise: Zuvor hatten sich die Zeiträume aufeinanderfolgender Stunden mit negativen Preisen am Spotmarkt, die gemäß § 51 EEG eine Reduktion des anzulegenden Werts erfordern, merklich verringert. Jedoch kam es im April an fünf Tagen zur Aktivierung der 6h-Regel. Noch öfter waren Anlagen von der 4h- oder 1h-Regel betroffen. Interessanterweise verhinderte an den Ostertagen, die normalerweise für negative Preise aufgrund niedriger Nachfrage bekannt sind, eine relativ schwache Einspeisung aus erneuerbaren Energien das Eintreten längerer negativer Preisphasen. Nur an Ostermontag und Osterdienstag sanken die Preise jeweils für drei bzw. vier Stunden ins Negative.

Das darauffolgende Wochenende zeigte sich dann aber turbulenter: Am 7. April verursachte eine hohe Einspeisung von Solarstrom ein erhebliches Überangebot auf dem Markt. Dies führte, besonders im untertägigen Handel im Intraday-Markt, zu extrem negativen Preisen. Zwischen 14 und 15 Uhr fiel der Preis für eine Megawattstunde im Intraday Continuous Handel kurz vor Handelsschluss auf etwa -1.000 €/MWh und erreichte zeitweise sogar den technisch möglich niedrigsten Preis von -9.999 €/MWh.

In Situationen, in denen ein Überangebot an Solarstrom herrscht, wird oft zur Abregelung von Anlagen der Erneuerbaren Energien gegriffen, um die Strompreise zu stabilisieren. Dennoch reichten diese Maßnahmen nicht aus, um extrem negative Preisspitzen zu verhindern, was besonders bemerkenswert ist, da die sonnenreichsten Monate noch bevorstehen. Es wird immer deutlicher, dass Flexibilität im Strommarkt, der zunehmend von erneuerbaren Energien geprägt ist, an Bedeutung gewinnt.

Diese gestiegene Bedeutung der Flexibilität spiegelt sich auch in den Preisen auf dem Regelenergiemarkt wider. Im April stiegen die Preise für alle ausgeschriebenen Reserven signifikant an. Die geringe Verfügbarkeit von Regelenergie aus konventionellen Kraftwerken, die durch die starke Einspeisung aus erneuerbaren Quellen nur sporadisch am Markt präsent sind, wird als Grund für diese Preissteigerungen angesehen. Anbieter von negativer Sekundärregelleistung, wie zum Beispiel Bioenergieanlagen in Virtuellen Kraftwerken, erzielten für die Bereitstellung von 1 MW regelbarer Leistung Einnahmen von 7.318 €, ein Anstieg um 87,93 % im Vergleich zum Vormonat. Die Preise für weitere Regelenergieprodukte, einschließlich der positiven und negativen Sekundärregelleistung sowie der Minuten- und Primärregelleistung, verzeichneten sogar noch höhere Steigerungen von mindestens 100% gegenüber dem Vormonat.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke