Trendumkehr bei den Strompreisen?

Nachdem die Strompreise seit Dezember kontinuierlich gesunken waren, zeigte sich im Juni eine vorläufige Wende: Sowohl die Spotpreise als auch die Terminpreise lagen höher als im Vormonat. Stellt dies eine Bodenbildung bei den Strompreisen dar oder handelt es sich lediglich um eine vorübergehende Verschnaufpause?

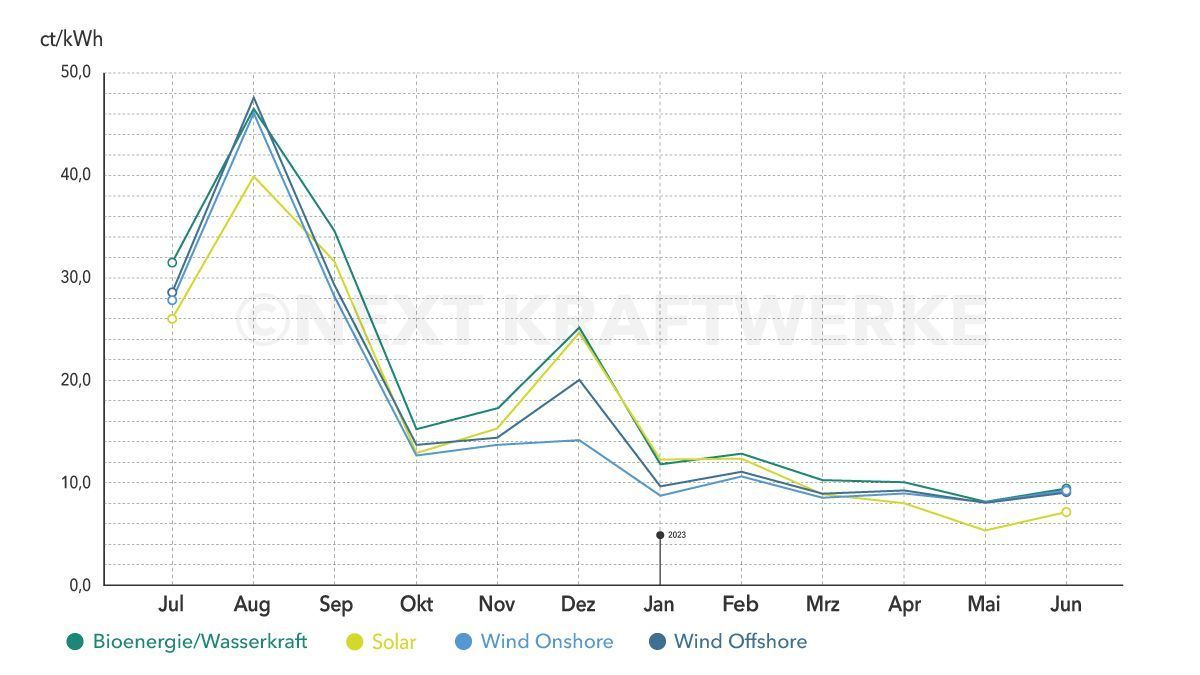

Im Juni lag der durchschnittliche Spotpreis bei 9,476 Cent/kWh, was einem Anstieg von fast 16 % im Vergleich zum Vormonat entspricht. Die spezifischen Marktwerte für jede Technologie stiegen ebenfalls an: Der Durchschnittspreis für Solarstrom betrug im Juni 7,124 Cent pro Kilowattstunde (+33,01 %), Windkraft an Land erreichte 9,236 Cent/kWh (+14,1 %) und Offshore-Windkraft lag bei 9,147 Cent/kWh (+13,51 %). Bioenergie und Wasserkraft als grundlastfähige Erzeuger erzielten den bereits erwähnten Durchschnittspreis von 9,476 Cent/kWh.

Die von den Übertragungsnetzbetreibern veröffentlichten technologiespezifischen Marktwerte dienen als Grundlage für die Berechnung der Marktprämie für erneuerbare Energien in der Direktvermarktung. Der monatliche Marktwert ergibt sich aus dem Strompreis der jeweiligen Stunde am Day-Ahead-Markt der Spotbörse, gewichtet mit dem Einspeisevolumen der entsprechenden Erzeugungsart in dieser Stunde und geteilt durch die Gesamtanzahl der Stunden im jeweiligen Monat.

Auffällig ist weiterhin die zunehmende Anzahl von Stunden, in denen der Spotpreis negativ wird. Das bedeutet, dass Stromhändler Geld dafür bezahlen müssen, um Abnehmer für den von ihnen angebotenen Strom zu finden. Auch im Juni gab es mehrere Tage, an denen sowohl die Day-Ahead- als auch die Intraday-Preise im negativen Bereich lagen. Diese starken Strompreisdellen treten vor allem an Wochenenden aufgrund des geringeren Stromverbrauchs auf.

Die sogenannte 6-Stunden-Regel gemäß § 51 des Erneuerbare-Energien-Gesetzes (EEG) griff im Juni, wie zum Beispiel am Sonntag, dem 11. Juni, während der Mittagsstunden. Diese Regel besagt, dass die Marktprämie für bestimmte Anlagen erneuerbarer Energien ausgesetzt wird, wenn die Preise im Day-Ahead-Handel für mindestens 6 Stunden negativ sind.

Ganz gegenläufig stiegen die Preise am Abend des 25. Juni hingegen stark an. Während die Day-Ahead-Preise unauffällig blieben, erreichten die Intraday-Preise zwischen 20 und 23 Uhr über 1.100 €/MWh. Dies war auf den Ausfall eines Gaskraftwerks am Abend zurückzuführen. Der plötzliche und ungeplante Verlust von konventioneller Kraftwerkskapazität (über 500 Megawatt) fiel zeitlich mit dem abendlichen Rückgang der Solarstromerzeugung zusammen, die üblicherweise durch konventionelle Stromerzeugung ersetzt wird. Dies führte zu stark erhöhten Preisen im Intraday-Handel, da Händler versuchten, die plötzlich fehlenden Strommengen anderweitig zu beschaffen.

Diese extreme Preisschwankung wirkte sich auch auf die Preise für Ausgleichsenergie aus, die Marktteilnehmer für die Korrektur von Prognosefehlern in ihren Bilanzkreisen zahlen müssen. Schätzungen zufolge stiegen die Ausgleichsenergiepreise in den beobachteten Stunden auf über 10.000 €/MWh.

Darüber hinaus wurde beobachtet, dass die Unterschiede zwischen den Produkten im Day-Ahead-Handel und Intraday-Handel häufiger auftraten und größer waren als in den vergangenen Wochen. Der Intraday-Handel wurde mehrmals 10 €/MWh bis 60 €/MWh über dem Day-Ahead-Handel gehandelt, auch abseits der extremen Preise am 25. Juni. Dies war hauptsächlich auf Abweichungen zwischen der tatsächlichen Einspeisung und der prognostizierten Einspeisung zurückzuführen, wobei die tatsächliche Einspeisung meistens geringer ausfiel.

Auch an den Terminmärkten war ein ereignisreicher Energiemonat zu beobachten. Zu Beginn des Monats lag der Preis für das Base-Produkt des Frontquartals Q4/2023 noch bei 107,38 €/MWh. Mitte des Monats stieg der Preis auf fast 150 €/MWh und pendelte sich bis Monatsende bei 134,30 €/MWh ein (+25 %). Ähnlich entwickelten sich auch das Frontjahr 2024 und andere Futures-Produkte.

Welche Gründe gab es für den allgemeinen Anstieg des Strompreisniveaus im Juni? Zwei Erklärungen sind möglich: Zum einen stoppte im Juni auch der Preisverfall bei den Commodities, also den Preisen für Kohle, Erdgas, CO2-Zertifikate und Erdöl. Während sich der Erdölpreis im Monatsverlauf kaum veränderte, stiegen die Preise für Kohle, Erdgas und CO2-Zertifikate signifikant an. Der Preis für eine Megawattstunde Erdgas im Day-Ahead-Handel stieg von 23,57 € zu Monatsbeginn auf 36,91 € am Monatsende (+56,6 %). Zum anderen erreichten die sehr kostengünstig produzierenden erneuerbaren Energien im Juni nicht erneut das Rekordniveau des Vormonats. Ihr Anteil an der Stromerzeugung sank von 68,5 % im Mai auf 66,8 % im Juni.

Auch auf dem Regelenergiemarkt verlief der Juni äußerst turbulent. Dieser Markt, der unabhängig von den Spot- und Terminmärkten für Strom organisiert ist, unterliegt häufig starken Preisschwankungen. Wartungsarbeiten an Pumpspeicherkraftwerken und die fortgesetzt hohe Verfügbarkeit von Solar- und Windstrom führten zu einem geringeren Einsatz regelenergiefähiger konventioneller Kraftwerke und trieben die Preise für die meisten Reserveprodukte in die Höhe.

Besonders deutlich war der Preisanstieg bei der Sekundärregelleistung. Bei konstanter Bereitstellung und Bezuschlagung von 1 MW an regelbarer Leistung konnten Anbieter im Segment der positiven Sekundärreserve einen Durchschnittspreis von 23.473 €/MW erzielen (+397 % gegenüber dem Vormonat). Im Segment der negativen Sekundärreserve lag der Durchschnittspreis bei 27.750 €/MW (+288 % gegenüber dem Vormonat). Auch die Preise für die Minutenreserve stiegen deutlich an. Einzig die Preise für Primärregelleistung gingen zurück, vermutlich aufgrund der Dominanz von Batteriespeichern in diesem Marktsegment, das daher nicht mehr von der Verfügbarkeit konventioneller Kapazitäten abhängig ist.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Johannes Viehmann

Head of Energy Trading