Frühlingswetter drückt Spotmarktpreise für Strom

Wie von zahlreichen Marktakteuren bereits seit Monaten erwartet, wirkt sich der fortschreitende Ausbau der Photovoltaik in diesem Frühjahr zunehmend auf die Preisbildung am Strom-Spotmarkt aus. Noch bevor der Sommer kalendarisch begonnen hat, ist der Einfluss der Solarenergie auf die Preisfindung am Strommarkt spürbar. Dieser Effekt ist auf die anhaltende Hochwetterlage über Europa zurückzuführen, die Deutschland bereits im März zahlreiche Sonnenstunden bescherte und somit mit kostengünstigem Solarstrom versorgte. Die starke Performance des Solarstroms beendete die steigenden Spotpreise, die durch eine schwache Windstromproduktion und hohe Gaspreise bedingt wurde.

Mit 199 Sonnenstunden verzeichnete der März 2025 die zweithöchste jemals für diesen Monat gemessene Sonnenscheindauer und lag 75 Prozent über langjährigen Mittelwert (1961–1990). In logischer Konsequenz führten diese außergewöhnlichen Werte – gepaart mit dem kräftigen Zubau der PV-Kapazitäten – zu einem neuen Höchststand beim Anteil des Solarstroms am Strommix: 16,4 Prozent der bundesweiten Stromnachfrage wurden durch Solaranlagen gedeckt. Verglichen zum März 2015 hat sich der Wert mehr als verdoppelt; dort betrug der Anteil lediglich 6,5 Prozent.

Insbesondere zu Beginn und Ende des Monats häuften sich längere Phasen mit intensiver Sonneneinstrahlung. Am 22., 23. sowie am 30. März übertraf die Erzeugung aus erneuerbaren Energien stundenweise den gesamten Strombedarf, weil zusätzlich zur starken Solarleistung auch Windenergie vermehrt ins Netz eispeiste. Die Residuallast fiel in diesen Zeitfenstern in den negativen Bereich und mit ihr auch die Spotmarktpreise. Selbst an Werktagen rutschten die Preise zur Mittagszeit regelmäßig auf null Euro oder sogar darunter. Der Preisdruck wurde zusätzlich dadurch verschärft, dass sich das Hochdruckgebiet über ganz Mitteleuropa erstreckte und somit auch der Stromexport in die Nachbarländer kaum entlastend auf die Preise wirkte.

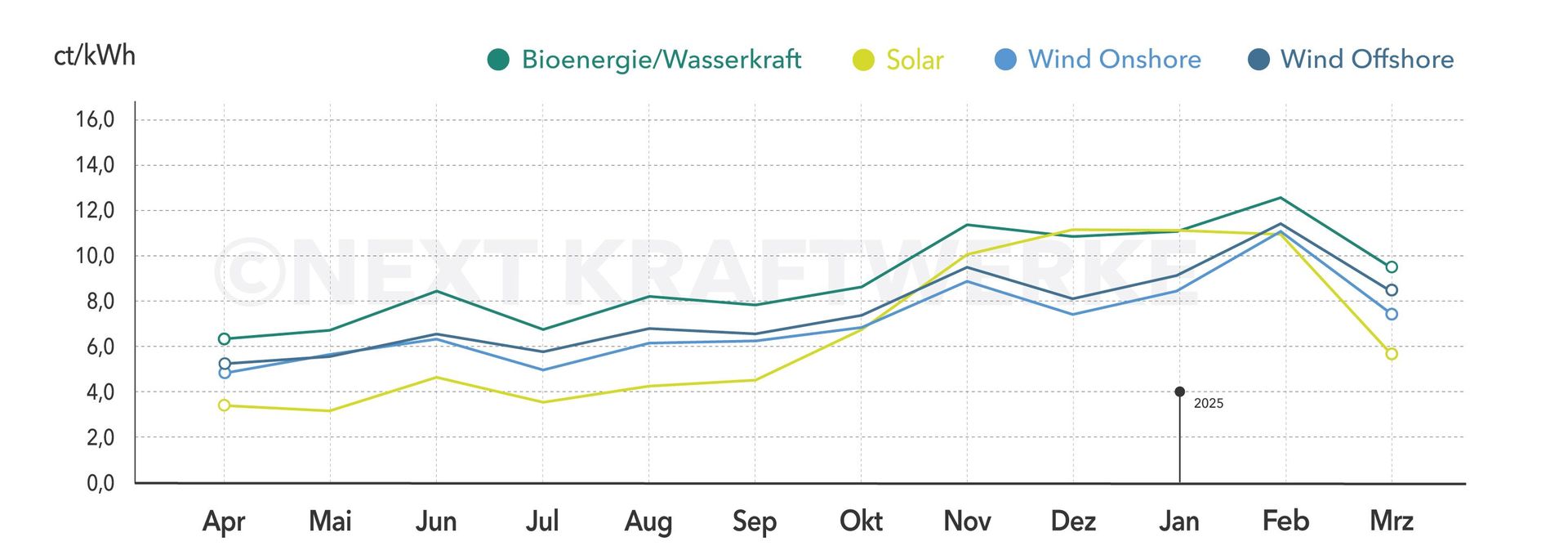

Infolgedessen sanken die durchschnittlichen Spotmarktpreise im März gegenüber dem Februar um 26,29 Prozent auf 9,473 Cent pro Kilowattstunde. Onshore-Windstrom wurde durchschnittlich mit 7,513 Cent pro Kilowattstunde gehandelt – ein Minus von 35,18 Prozent. Offshore-Windparks erzielten dank besserer Auslastung 8,136 Cent, was dennoch einem Rückgang von 30,7 Prozent gegenüber dem Vormonat ausmacht. Am stärksten traf es jedoch die Photovoltaik: Hier fiel der Durchschnittspreis pro Kilowattstunde auf 5,027 Cent; ein beachtlicher Rückgang um 54,71 Prozent im Vergleich zum Februar. Der starke Preisverfall ist auf die solarspezifische „Capture Rate“ zurückzuführen: Da Photovoltaikanlagen in der Regel gleichzeitig einspeisen, verstärken sie gegenseitig den Effekt sinkender Marktpreise.

Unsere Expert_innn sprechen von einem insgesamt ruhigen Marktgeschehen im März. Nur zwei Ausnahmen stachen heraus: Am 6. März kam es im Intraday-Handel in den Viertelstunden zwischen 17:45 und 18:45 Uhr zu extremen Preisbewegungen. Die letzten 500 Megawattstunden lagen hier bei etwa 3.000 €/MWh; ausgelöst durch das plötzliche Ausbleiben einer erwarteten Windphase und der daraus resultierenden kurzfristigen Unterdeckung vieler Bilanzkreise. Untertägig mussten diese Strom nachkaufen, was den Preisanstieg zusätzlich beeinflusste. Am Folgetag zahlten Marktteilnehmer zur Absicherung gegen erneute Preisspitzen eine Risikoprämie, was sich in einem dauerhaft erhöhten Intraday-Mittelwert niederschlug.

Auch am 22. März herrschte rege Aktivität am Spotmarkt. Aufgrund eines bereits am Vormittag einsetzenden Überangebots an Solar- und Windstrom bei gleichzeitig geringer Nachfrage infolge des Wochenendes stieg der Preis für Ausgleichsenergie auf -3.500 €/MWh.

Nach einem Februar ohne längere Phasen negativer Strompreise kehrte dieses Phänomen im März zurück: An zwei Tagen lagen die Preise für sechs Stunden in Folge unter null, was laut § 51 EEG zu einer Kürzung des anzulegenden Werts für betroffene Anlagen führte.

Am Terminmarkt zeigten sich im März ambivalente Entwicklungen. Die Preise für das Base-Frontjahr 2026 setzten zunächst ihren Abwärtstrend fort und fielen unter die Marke von 80 €/MWh. Infolge der geopolitischen Unsicherheiten, insbesondere durch die schwierigen Waffenstillstandsverhandlungen zum Krieg in der Ukraine und dem allgemein instabilen weltpolitischen Geschehen, stieg der Preis auf 87 €/MWh. Der Monat endete bei einem Niveau knapp unter diesem Preis. Ähnlich verlief die Preisentwicklung an den Erdgasmärkten: Hier schloss die Megawattstunde bei 41,78 Euro; ein deutlicher Rückgang gegenüber der beinahe erreichten 60-Euro-Marke im Februar. Beeinflusst wurde der Preisverlauf auch durch die milde Witterung, die die Heiznachfrage reduzierte und Druck von den Gasspeichern nahm, deren Füllstand sich saisonal bedingt stark geleert hatten.

Uneinheitlich verlief die Preisentwicklung auf dem Regelenergiemarkt, über den die vier deutschen Übertragungsnetzbetreiber kurzfristige Netzstabilisierungskapazitäten beschaffen. Die Vergütung für positive Reserven (Minuten- und Sekundärreserve), die bei Unterdeckung des Stromnetzes einspringen, blieb weitgehend stabil, während die Preise für negative Regelenergie, also bei Stromüberschuss, einen dramatischen Anstieg verzeichneten. Anbieter von negativer Sekundärregelleistung, wie Biogasanlagen, die eine Megawattregelreserve kontinuierlich bereitstellten, erzielten unter Bezuschlagung für negative Sekundärleistung durchschnittlich 8.356 Euro – ein Anstieg um beeindruckende 316,55 Prozent im Vergleich zum Vormonat. Noch deutlicher stiegen die Einnahmen für die Vorhaltung von negativen Minutenreserven; hier lag das Plus bei über 624 Prozent.

Zwei Ursachen stehen hinter dieser außergewöhnlichen Entwicklung, von der Betreibende von flexiblen Biogasanlagen besonders profitierten. Einerseits sorgte die intensive Solareinspeisung regelmäßig für Netzüberlastung, die durch negative Regelenergie abgefangen werden musste – insbesondere in den sonnenreichen Mittagsstunden, in denen die Preise für negative Reserven entsprechend stark stiegen. Einzige Ausnahme bildete die Zeit vom 10. bis 15. März, in der sowohl Solareinspeisung als auch Preise für negative Reserven rückläufig waren. Solar- und Windenergie verdrängten zunehmend fossile Winterkraftwerke vom Markt, wodurch ein verringertes Angebot an konventioneller Flexibilität auf dem Regelenergiemarkt beobachtet werden wurde , sodass sich der Druck auf die Preisniveaus erhöhte.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke