Marktwert von Solarstrom erstmals seit 2021 wieder unter 5 Cent pro Kilowattstunde

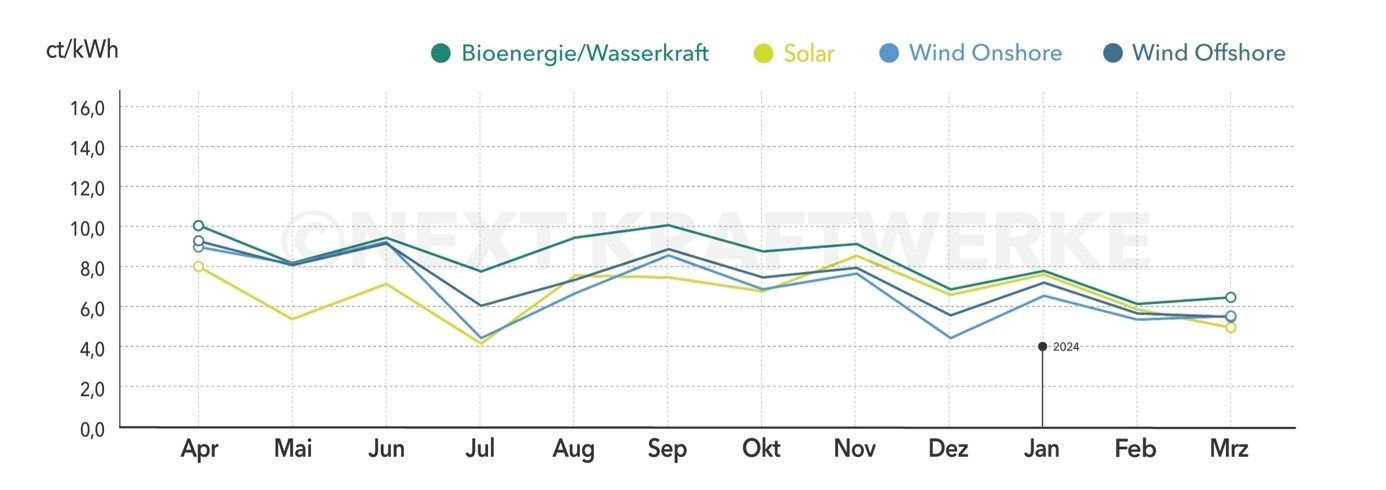

Im September 2022 erreichte der Marktwert von Solarstrom im Day-Ahead-Handel über 36 Cent pro Kilowattstunde und sank im März 2024 auf unter 5 Cent pro Kilowattstunde. Der letzte derart niedrige Wert wurde im Mai 2021 verzeichnet. Drei Gründe sind für den starken Preisrückgang verantwortlich. Erstens sind die Großhandelsstrompreise seit Herbst 2023 vor allem wegen fallender Erdgas- und CO”-Preise gesunken. Zweitens hat der stetige Ausbau erneuerbarer Energien zu einem gelegentlichen Überangebot an Strom geführt, insbesondere bei starker und länger anhaltender Sonneneinstrahlung oder kräftigem Wind, was die Preise drückt. Drittens sind Solarstromerzeuger besonders betroffen, da ihre Produktion mit der anderer Solarstromerzeuger zusammenfällt, was zu besonders niedrigen Preisen führt.

Dieses Phänomen, welches auch Windmüller bei starkem Wind erfahren, führte im März dazu, dass der Marktwert von Solarstrom auf 4,965 Cent pro Kilowattstunde sank, was einem Rückgang von 15,49 % gegenüber dem Vormonat entspricht. Dieser Wert lag deutlich unter dem Durchschnittswert aller Stundenkontrakte an der Spotbörse, der im Gegensatz dazu leicht um 5,48 % anstieg und bei 6,47 Cent pro Kilowattstunde lag.

Zudem war der Durchschnittspreis für Windstrom im letzten Monat durch anhaltende starke Winde gedrückt. Der Durchschnittspreis für Onshore-Windstrom lag ebenfalls unter dem Spotmarkt-Durchschnitt und erreichte 5,538 Cent pro Kilowattstunde, während Offshore-Windstrom mit 5,937 Cent pro Kilowattstunde etwas höher lag.

Am 10. Und 23. März fielen die Strompreise für mindestens vier aufeinanderfolgende Stunden in den negativen Bereich, was die Aktivierung der 4H-Regel nach § 51 EEG zur Folge hatte und eine Kürzung des anzulegenden Werts nach sich zog. Eine Aktivierung der 6H-Regel gab es im März nicht. Der Trend der letzten drei Monate zu relativ seltenen und kurz andauernden Perioden mit negativen Spotmarktpreisen stellt einen Gegensatz zum längerfristigen Muster dar. Laut der europäischen Agentur für die Zusammenarbeit der Energieregulierungsbehörden (ACER), hat sich die Anzahl der Stunden mit negativen Preisen im europäischen Day-Ahead-Handel im Jahr 2023 im Vergleich zum Vorjahr verelffacht, von 558 Stunden im Jahr 2022 auf 6.470 Stunden. Dabei fielen rund 300 dieser Stunden auf Deutschland.

Ein bemerkenswertes Ereignis im Stromhandel Ende März war das Auftreten großer Mengen an Saharastaub über Deutschland, verursacht durch Föhnwind, der Feinstaub über die Alpen transportierte. Dieses Ereignis reduzierte die Sonneneinstrahlung und beeinträchtigte die Leistungsfähigkeit der Solarpaneele erheblich. Am 30. März sank die Solarstromproduktion um etwa acht Gigawatt gegenüber der Prognose. Die geringe Nachfrage während des Osterwochenendes und die Abschaltung vieler konventioneller Kraftwerke führten zu extremen Preisspitzen im Intraday-Handel sowie bei den Preisen für Ausgleichsenergie. Das frühzeitige Erkennen des Problems durch Direktvermarkter und Netzbetreiber verhinderte größere Netzstörungen.

Nach mehreren Monaten verzeichnete der Erdgaspreis eine leichte Erholung im Verlauf des Monats. Der durchschnittliche Preis für eine Megawattstunde Erdgas am Day-Ahead-Markt überschritt jedoch nie 30 €/MWh und schloss den Monat bei 27,44 €/MWh ab, im Vergleich zu 24,95 €/MWh am letzten Handelstag im Februar. Größere Preisschwankungen blieben aus, da die inländischen Gasspeicher gut gefüllt, die Wetterbedingungen mild und die Gaslieferungen aus dem Ausland stabil waren.

Der Stromterminhandel im März war durch geringe Fluktuationen gekennzeichnet, wobei der Preis für das Base-Frontjahr zwischen 73 €/MWh und 84 €/MWh schwankte und bei 81,78 €/MWh endete. Der Preis für das Frontquartal Q3 2024 lag zum Monatsende bei 66,60 €/MWh.

Bis auf die positive Minutenreserve verzeichneten die Preise für Regelenergie, die zur Stabilisierung der Netzfrequenz eingesetzt wird, eine Zunahme und durchbrachen damit den Abwärtstrend der letzten Monate. Anbieter, die negative Sekundärregelleistung bereitstellten, konnten bei gleichbleibender Bereitstellung und einer Zuteilung von 1 MW regelbarer Leistung 3.894 € erwirtschaften, was einem Anstieg von 9,01 % gegenüber dem Vormonat entspricht. Der stärkste Anstieg wurde bei der positiven Sekundärregelleistung verzeichnet, wo Anbieter 4.420 € pro Megawatt erzielten, 31,54 % mehr als im Vormonat. Zudem hat sich das Preisgefüge in den verschiedenen Handelszeiten, besonders bei der negativen Sekundärregelleistung, die für Biogasanlagenbetreiber von Bedeutung ist, dem bekannten Sommermuster angeglichen. In diesem Zusammenhang sorgt die erhöhte Residuallast, hervorgerufen durch die saisonal verstärkte Einspeisung von Photovoltaik um die Mittagszeit, für strukturell höhere Preise im Zeitfenster von 12 bis 16 Uhr.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke