Erste Februarsonne weckt den Markt

Mit konstantem Wind, erwachender Sonne und einer stabilen Gasversorgung sowie moderaten Temperaturen tendierten die Strompreise im Februar nach unten. In der ersten Woche des Monats erzeugte der Wind beeindruckende Mengen an Strom. Über sechs Tage hinweg erzeugten On- und Offshore-Windräder kontinuierlich zwischen 40 und 50 Gigawatt Leistung. Zur Einordnung: Der Stromverbrauch Deutschlands liegt in dieser Jahreszeit zwischen 45 Gigawatt (nachts) und 70 Gigawatt (tagsüber).

In der zweiten Hälfte des Monats gab die einsetzende Februarsonne einen Vorgeschmack auf die bevorstehende Solarsaison. Obwohl die Photovoltaik-Erzeugung an nur drei Tagen die Marke von 20 Gigawatt erreichte, hatte dies sofort Auswirkungen auf die Strompreise am Spotmarkt: Trotz vergleichsweise schwachem Wind blieben die Preise im Day-Ahead-Markt selten über 100 €/MWh und das nur für kurze Zeiträume am Vor- oder Nachmittag. Die Akteure auf dem deutschen Strommarkt fühlen sich eben besonders in warmen, windigen und sonnigen Phasen wohl.

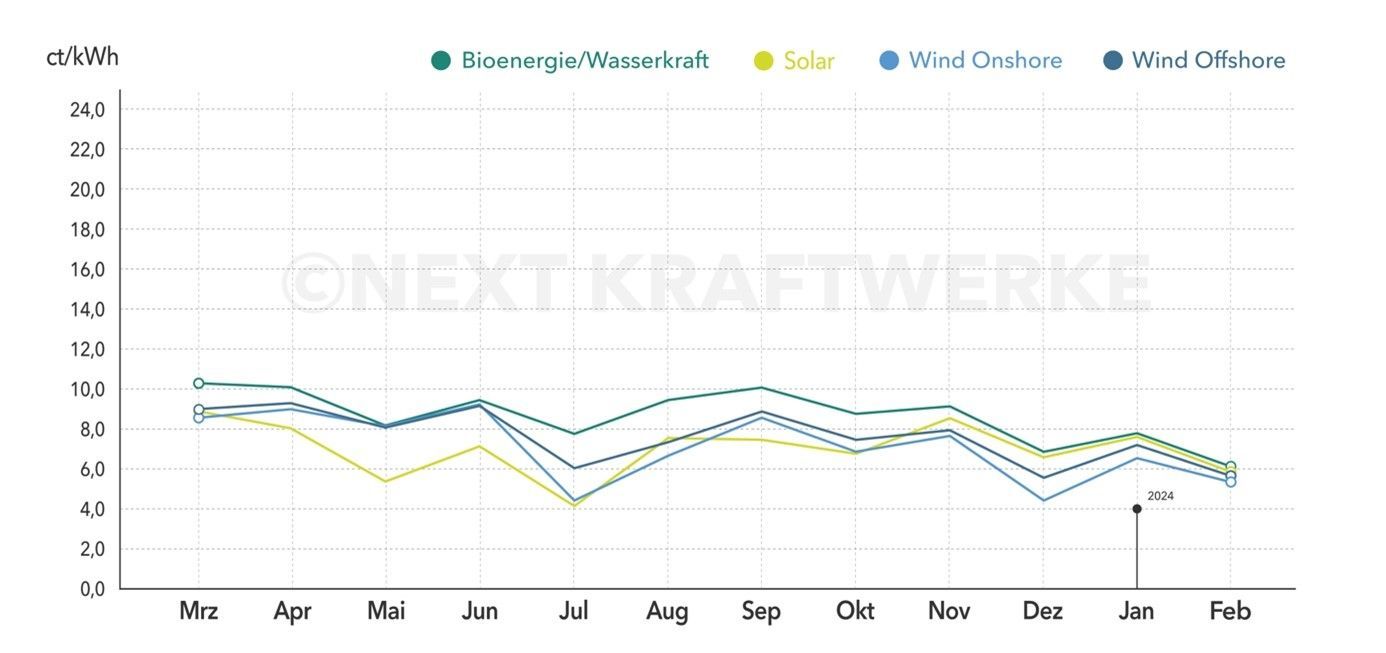

Die Durchschnittspreise im Day-Ahead-Handel der Spotbörse fielen im Vergleich zum Vormonat auf 6,134 Cent pro Kilowattstunde, was einem Rückgang von 19,89 % entspricht und ein Niveau erreichte, das zuletzt im Mai 2021 beobachtet wurde. PV-Produzenten erreichten 5,875 Cent pro Kilowattstunde, Windmüller an Land 5,335 Cent pro Kilowattstunde und Windmüller auf See einen Durchschnittswert von 5,655 Cent pro Kilowattstunde.

Im Februar schwächte sich das Auftreten anhaltender negativer Strompreise im Vergleich zu den Vormonaten weiter ab. Nur am 5. Februar erreichten die Strompreise für mindestens vier aufeinanderfolgende Stunden negative Werte, was zur Anwendung der 4H-Regel nach § 51 EEG führte und eine Kürzung des anzulegenden Werts zur Folge hat.

Auch der Gasmarkt war im Februar von niedrigen Preisen geprägt. Das milde Wetter sowie das globale Überangebot an Erdgas drückten die Preise. Die deutschen Gasspeicher waren am Monatsende zu starken 68,74 % gefüllt und ein weiteres Auffüllen der Reserve scheint angesichts des nahenden Frühlings nicht oberste Priorität der Gashändler zu sein. Die Entwicklung der Preise wurde auch von den Ereignissen im Ausland beeinflusst: Eine geringe Nachfrage nach Flüssiggas in Asien und teilweise blockierte Schifffahrtswege im Nahen Osten führten dazu, dass amerikanisches LNG vermehrt in Europa ankam. Der Erdgaspreis im Großhandel sank im Monatsverlauf von 28,93 €/MWh auf 24,95 €/MWh.

Nicht überraschend war auch der Rückgang der Preise am Terminmarkt, an dem langfristige Stromhandelskontrakte gehandelt werden. Der Preis für ein Base-Frontjahr unterschritt erstmals seit 2021 sogar vorübergehend die Marke von 70 €/MWh, bevor er am Monatsende bei 74,54 €/MWh lag.

Auch die Preise im Regelenergiemarkt, über den die deutschen Übertragungsnetzbetreiber kurzfristige Reserven zur Stabilisierung der Netzfrequenz beziehen, sanken. Bei konstanter Vorhaltung und Bezuschlagung von 1 MW an regelbarer Leistung erzielten Anbieter im Februar in der negativen Sekundärreserve einen Durchschnittspreis von 3.571 €/MW (-24,2 % im Vergleich zum Vormonat) und in der positiven Sekundärreserve 3.361 €/MW (-27,64 % im Vergleich zum Vormonat). Die Preise für positive und negative Minutenreserveleistung sowie Primärregelleistung sanken ebenfalls.

Nur zu Beginn des Monats waren die ersten beiden Zeitfenster (0-8 Uhr) in der negativen Sekundärreserve und negativen Minutenreserve relativ profitabel, da starker Wind die Residuallast in der Nacht stark reduzierte. Im weiteren Verlauf des Monats sanken die Preise für Regelreserven, da viele konventionelle Kraftwerke bei einer Residuallast von etwa 40 Gigawatt nach dem Nachlassen des starken Windes im Teillastbetrieb liefen. Dadurch waren hohe Reserven sowohl in negativer als auch in positiver Richtung verfügbar.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke