Strompreise verharren auf hohem Niveau

Der seit Herbst zu beobachtende Anstieg der kurzfristigen Strompreise am Spotmarkt hat sich im Dezember etwas abgeschwächt. Trotz dieses Rückgangs blieben die Preise auf einem hohen Niveau, ohne jedoch einen neuen Jahreshöchsstand zu erreichen. Wie im Winter üblich, war das Windaufkommen ausschlaggebend für die Entwicklung der Tagespreise am Spotmarkt. Die hohen Preise im November und Dezember lassen sich daher mit dem schwachen Windjahr erklären.

Im Jahr 2024 haben die Windenergieanlagen and Land trotz eines zwischenzeitlichen Ausbaus etwa 2 % weniger Strom produziert als im Vorjahr. Besonders auffällig war der Rückgang der Windstromproduktion im November und Dezember: Im November 2024 lag der Anteil bei 12,49 % (2023: 16,25 %) und im Dezember bei 14,82 % (2023: 18,42 %).

Diese geringere Windstromproduktion wirkte sich auf den Marktpreis aus. Zwischen dem 11. und 12. Dezember steigen die Strompreise deutlich an und erreichten erneut das hohe Preisniveau der Dunkelflaute von Anfang November. Ab dem Nachmittag des 11. Dezembers bis 20 Uhr lag der Intraday-Preis (Average) durchgehend bei über 1.000 €/MWh. Dieser Zeitraum stellt den Rekord des gesamten Jahres für den Intraday-Markt dar.

Auch die Day-Ahead-Preise lagen am 11. und 12. Dezember sehr hoch. Insbesondere am 12. Dezember waren fast alle Marktteilnehmer "long" und sicherten sich zu hohen Preisen ab, um eine Knappheit wie am Vortrag zu vermeiden. Die Megawattstunde erreichte um 17 Uhr am 12. Dezember 936,28 € und der Tagesdurchschnitt lag bei 395,24 €/MWh, was das Monatshoch darstellte. Bemerkenswert war die Preisentwicklung am 12. Dezember am Intraday-Markt. Aufgrund der Marktüberdeckung fielen die Preise bereits am Vormittag und erreichten nicht mehr das hohe Niveau des Vortages. Am Nachmittag lagen die Intraday-Preise sogar unter den Day-Ahead-Preisen.

Als der Wind in den folgenden Tagen auffrischte, sanken die Preise deutlich. Vom 14. bis 26. Dezember lagen die Preise im Intraday- und Day-Ahead-Handel durchgehend unter 150 €/MWh, teilweise sogar im knapp negativen Bereich.

Die Dunkelflaute im Dezember, bereits die zweite in diesem Jahr, hatte auch Auswirkungen auf europäischer Ebene: In den Nachbarländern Deutschlands stiegen die kurzfristigen Strompreise ebenfalls stark an. In den Niederlanden lag der Day-Ahead-Preis am 11. dezember bei durchschnittlich 355,58 €/MWh, in Österreich bei 358,87 €/MWh. Belgien verzeichnete mit 276,65 €/MWh einen etwas niedrigeren Wert, während sich die Schweiz mit einem Preis von unter 200 €/MWh den hohen Preisen der Nachbarländer entziehen konnte.

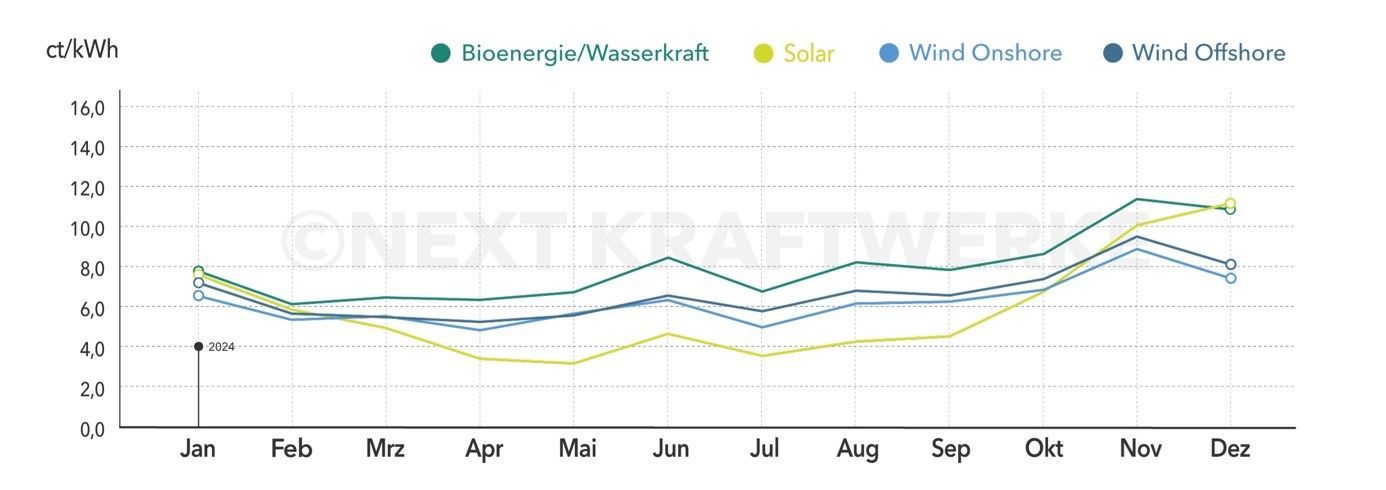

Im November lag der durchschnittliche Spotpreis bei 10,832 Cent/KWh, was einem Rückgang von 4,91 % gegenüber dem Vormonat entspricht. Dieser Preis wird hauptsächlich von Bioenergie- und Wasserkraftanlagen erhalten, da diese konstant (jede Stunde des Monats) Strom liefern. Der Durchschnittspreis für Strom aus Onshore-Windkraftanlagen betrug 7,237 Cent/KWh (-18,51 % gegenüber dem Vormonat), während Offshore-Windkraftanlagen aufgrund einer höheren Auslastung sogar 8,077 Cent/KWh erzielten (-14,97 % gegenüber dem Vormonat). Die Photovoltaikanlagen erzielten mit 11,171 Cent/KWh (+10,87 %) den Jahreshöchstwert, der jedoch aufgrund der geringen Sonnstunden nicht überinterpretiert werden sollte.

Im Jahresrückblick ergibt sich laut Fraunhofer ISE ein Gesamtanteil der Erneuerbaren Energien an der Stromerzeugung von über 62 % - ein neuer Rekord. Zum Vergleich: Im Jahr 2020 lag der Anteil noch bei 49 %. Der stetig steigende Anteil der Erneuerbaren an der Stromerzeugung schlägt sich auch in den Treibhausgasemissionen nieder: Im vergangenen Jahr sanken diese im Stromsektor nach Schätzungen der Denkfabrik Agora Energiewende um 9 %.

Wie in den beiden Vormonaten kam es auch im Dezember nur einmal zu einer Absenkung des anlagenspezifischen anzulegenden Wertes nach § 51 EEG. Dies betraf den Sonntag, den 22. Dezember, als die Preise im Spothandel für mindestens sechs Stunden in Folge negativ waren.

Wie die kurzfristigen Strompreise verharrten auch die Erdgaspreise auf dem hohen Niveau des Vormonats, allerdings mit deutlichen Schwankungen. Der Day-Ahead-Preis für Erdgas schloss den Dezember bei 49.30 €/MWh. Die Füllstände der Gasspeicher lagen zwar unter den Vorjahreswerten, es gibt jedoch keine Anzeichen für eine Knappheitssituation im Winter 2024/25. Die Strompreise im längerfristigen Terminhandel entwickelten sich nahezu parallel zu den Erdgaspreisen. das Frontjahr 2025 endete mit preisen knapp unter 100 €/MWh.

Der Regelenergiemarkt der Übertragungsnetzbetreiber, der der Stabilisierung der Netzfrequenz durch kurzfristige Reserven dient, zeigte ein uneinheitliches Bild. Die Preise für negative Reserven, die bei Stromüberschüssen die Drosselung der Stromproduktion übernehmen, stiegen im Dezember entgegen dem Trend der letzten Monate wieder an. Gründe dafür waren die lang anhaltende Starkwindphase in der Monatsmitte sowie die geringe Stromnachfrage während der Weihnachtsfeiertage. Anbieter von negativer Sekundärregelleistung, wie z.B. Biogasanlagen, erzielten bei einer kontinuierlichen Vorhaltung und Vergütung von 1 MW regelbarer Leistung durchschnittliche Erlöse von 4.506 €, was einer Steigerung von 28,6 % gegenüber dem Vormonat entspricht.

Bei den positiven Reserven, also der kurzfristigen Aktivierung zusätzlicher Kraftwerksleistung, stiegen die Preise für positive Minutenreserveleistung wie im Vormonat weiter an, während die positive Sekundärregelleistung auf nach wie vor hohem Niveau leicht nachgab. Besonders die beiden Tage der Dunkelflaute im Dezember verzeichneten hier hohe Preisaufschläge.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke