Windkraft verdrängt Kohle und Gas

Der vergangene Dezember präsentierte sich in zwei verschiedenen Phasen: In den ersten zwei Wochen des Dezembers lag der Großteil der Stromproduktion in Deutschland noch bei konventionellen Kraftwerken. Doch in der zweiten Hälfte setzte sich die Windkraft nahezu vollständig durch, wodurch Gas- und Kohlekraftwerke größtenteils verdrängt wurden.

Infolgedessen sanken die Großhandelsstrompreise an der Spotbörse im Laufe des Monats, aufgrund niedrigerer Produktionskosten seitens der Windkraftanlagen. Die sinkende Stromnachfrage über die Weihnachtsfeiertage und die milden Temperaturen hatten ebenfalls eine preissenkende Wirkung, was zu einem neuen Jahrestief der Durchschnittspreise aller Stundenkontrakte führte.

Zu Beginn des Dezembers startete der Spothandel mit einigen Stunden über 200 €/MWh, erreichte jedoch im weiteren Verlauf des Monats nicht erneut die 200-Euro-Marke. Ab dem 16. Dezember zeigte sich ein kontinuierlicher Rückgang der Preise aufgrund der verstärkten Windstromerzeugung. Am Heiligabend stagnierten die Preise über einen Zeitraum von 24 Stunden um die 0-Euro-Marke, häufig sogar darunter.

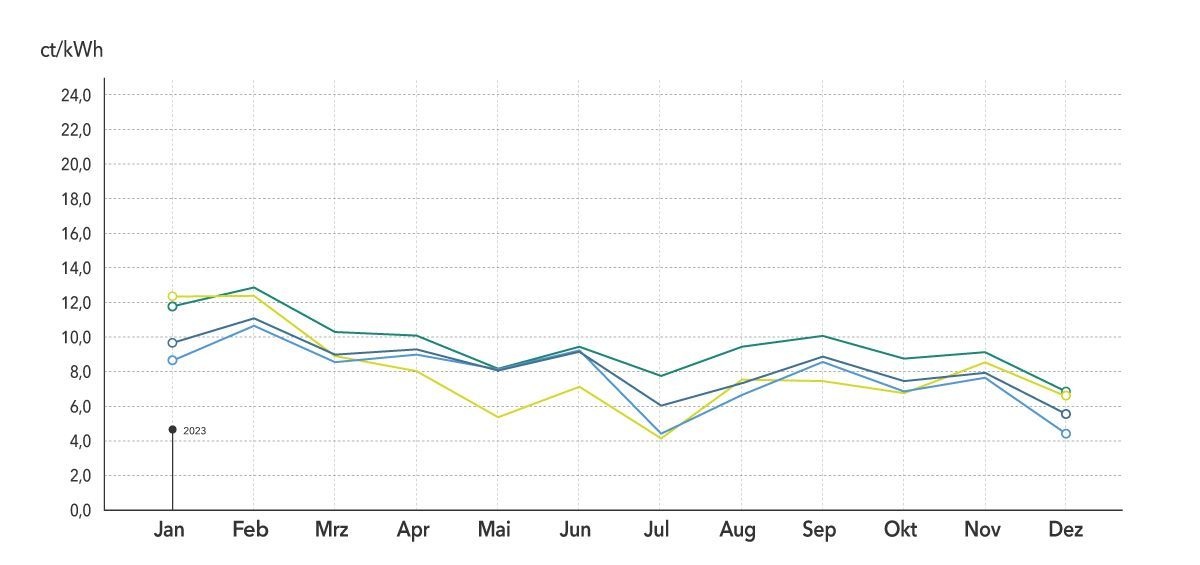

Der durchschnittliche Spotpreis über alle Stunden des Monats betrug 6,852 Cent pro Kilowattstunde, was einem Rückgang von 24,8 % im Vergleich zum Vormonat entspricht. Dieser Mittelwert galt für Betreiber von Biogasanlagen und Wasserkraftwerken in der Direktvermarktung. Aufgrund günstiger Windverhältnisse und niedriger Großhandelspreise erzielten Windkraftanlagen an Land lediglich 4,409 Cent pro Kilowattstunde (-42,39 % zum Vormonat), während Offshore-Windmüller durchschnittlich bei 5,562 Cent pro Kilowattstunde landeten (-29,73 % zum Vormonat). Betreiber von Photovoltaikanlagen erzielten 6,592 Cent pro Kilowattstunde (-22,67 % zum Vormonat).

Aufgrund der stürmischen Wetterbedingungen erzielte der Anteil erneuerbarer Energien an der Last einen Höchstwert von 64,6%. Obwohl der Anteil erneuerbarer Energien an der öffentlichen Stromerzeugung nicht die Rekordwerte des Sommers erreichte und bei 60,4% lag, setzten erneuerbare Energien im Verlauf des gesamten Jahres einen neuen Rekord, indem sie einen Anteil von 57% am deutschen Stromverbrauch erreichten – im Vergleich zu 50,2% im Vorjahr.

Bemerkenswert war auch, dass an sechs Tagen im Verlauf des Monats die Strompreise für mindestens vier aufeinanderfolgende Stunden negativ waren, was die Anwendung der 4H-Regel gemäß § 51 EEG zur Folge hatte und zu einer Kürzung des anzulegenden Werts führte. Insbesondere über die Weihnachtsfeiertage gab es längere Perioden mit negativen Preisen – eine mittlerweile durchaus übliche Entwicklung an feiertagsbedingt nachfragearmen Tagen. Am Heiligabend lagen die Day-Ahead-Preise sogar an 21 von 24 Stunden im negativen Bereich.

Die milde Witterung im Dezember führte zu einem erheblichen Rückgang der Gaspreise auf dem Markt. Der Preis für eine Megawattstunde Erdgas am Day-Ahead-Markt verzeichnete einen stetigen Rückgang im Verlauf des Monats, von 44,28 € zu Monatsbeginn auf 29,84 € am letzten Handelstag des Monats, was einem Rückgang von 32,61 % entspricht. Parallel zu den Entwicklungen bei den Gaspreisen und Spotmarktpreisen für Strom, verzeichneten die Terminmarktpreise für Strom im Laufe des Monats ebenfalls deutlich Rückgänge.

Die Sorge vor einem möglichen Gasmangel hat die Marktteilnehmer scheinbar endgültig verlassen, was ebenfalls zu einem preissenkenden Effekt führte. Der Füllstand der deutschen Gasspeicher betrug zum Monatsende 91,03 %.

Im Dezember wurde ein zweigeteilter Verlauf beobachtet, der sich entsprechend des eingesetzten Kraftwerksparks auf den Regelenergiemärkten widerspiegelte. Solange thermische Kraftwerke die Stromproduktion dominierten, blieben die Preise für positive Regelenergie, die kurzfristig zusätzliche Energiemengen ins Netz einspeist, auf einem hohen Niveau – auf der Angebotsseite mangelte an günstigen zusätzlichen Kapazitäten. In der zweiten Monatshälfte, als die Windkraft die deutsche Stromproduktion weitgehend übernahm und die Spotpreise gegen Null tendierten, verließen die konventionellen Kraftwerke größtenteils den Markt und stellten teilweise ihre Produktion ein. Dies führte zu einer Knappheit an negativer Regelenergie, die kurzfristig zur Drosselung von Erzeugungskapazitäten verwendet wird. Die Knappheit führte wiederum zu steigenden Preisen in diesem Segment und fallenden Preisen im Bereich der positiven Regelenergie.

Unter kontinuierlicher Vorhaltung und Bezuschlagung von 1 MW regelbarer Leistung konnten Anbieter in der negativen Sekundärreserve im Laufe des gesamten Monats einen Durchschnittspreis von 7.557 €/MW erzielen (-25,88 % im Vergleich zum Vormonat), während er in der positiven Sekundärreserve bei 7.761 €/MW lag (+5,51 %)

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke