Was treibt die Preisschwankungen im Regelenergiemarkt?

Seit Ende der Energiekrise hat sich der Energiemarkt weitgehend stabilisiert und erholt und das Preisniveau an den Strommärkten hat sich wieder auf Vorkrisenniveau eingependelt. Im Bereich der Regelenergie lassen sich jedoch weiterhin teilweise hohe Preissprünge beobachten, insbesondere in der Sekundärreserve (SRL). Diese auffälligen Preisspitzen wecken Neugier und rufen nach einer Erklärung: Welche Faktoren beeinflussen diese Schwankungen und wie ist diese Preisdynamik einzuordnen?

Einsatz von Regelenergie

Regelenergie spielt eine entscheidende Rolle in der Aufrechterhaltung der Stabilität unseres Stromnetzes, insbesondere durch die Konstanthaltung der Stromfrequenz. Die Frequenz im Stromnetz muss dabei stets nahe 50 Hz gehalten werden, um die Netzstabilität zu gewährleisten. Unvorhersehbare Ereignisse oder natürliche Fluktuationen, wie jene durch erneuerbare Energien, können dazu führen, dass zu viel oder zu wenig Energie im Netz ist und so die Frequenz erhöhen oder verringern und müssen daher schnell ausgeglichen werden. Positive Regelenergie springt ein, wenn plötzlich mehr Energie benötigt wird, als aktuell vorhanden ist etwa durch den Einsatz schnell reagierender Kraftwerke oder Energiespeicher. Negative Regelenergie wird aktiviert, um überschüssige Energie aus dem Netz zu nehmen, wenn die Produktion den Verbrauch übersteigt und so Überlastungen und eine hohe Frequenz zu vermeiden. Dementsprechend können auch die Preise für Regelenergie Schwankungen unterliegen, abhängig von der Verfügbarkeit und Notwendigkeit ihres Einsatzes.

Volatilität der Erneuerbaren

Die Natur von erneuerbaren Energiequellen wie Solar- und Windkraft bringt eine grundlegende Volatilität mit sich, bedingt durch ihre Abhängigkeit von wechselhaften Wetterbedingungen. An besonders sonnigen oder windigen Tagen kann diese Volatilität zu einer Überproduktion führen, die das Stromnetz potenziell überlastet und eine sofortige Reaktion erfordert. In solchen Momenten wird negative Regelenergie entscheidend, um diesen Überschuss aus dem Netz zu nehmen und die Netzstabilität zu bewahren. Dies geschieht typischerweise durch das Reduzieren der Energieproduktion schnell reagierender Kraftwerke oder durch die Nutzung von Energiespeichersystemen wie Pumpspeicherkraftwerken, die diese überschüssige Energie aufnehmen können.

Saisonalität und Wartungszyklen

In den Sommermonaten, wenn die Tage länger sind und die Solarenergieproduktion ihren Höhepunkt erreicht, wird der Bedarf an konventioneller Energieproduktion gleichzeitig oft geringer. Dies liegt einerseits daran, dass Solarenergie durch die hohe Sonneneinstrahlung verstärkt ins Netz eingespeist wird. Andererseits werden einige Kraftwerke, die hauptsächlich in den Wintermonaten in Betrieb sind, im Sommer stillgelegt. Dadurch kann die verfügbare Leistung aus konventionellen Kraftwerken im Netz im Juli um einige GW geringer sein als im Januar.

Diese Zeit wird außerdem strategisch für notwendige Wartungsarbeiten an Energieanlagen genutzt, was die Verfügbarkeit weiter einschränkt. Zwei zentrale Motive fördern diese Praxis: Erstens, die Verfügbarkeit von Solarenergie reduziert den Bedarf an Energie aus fossilen und anderen konventionellen Quellen. Zweitens fallen in diese Zeit viele Feiertage, die zu einer reduzierten industriellen Aktivität führen und somit den Gesamtenergiebedarf senken. Diese Wartungen sind notwendig, führen jedoch zu einer temporären Verringerung der verfügbaren Kapazitäten zur Regelenergiebereitstellung. Während der Wartungsperiode, die oft im Mai beginnt, wenn die Nachfrage nach konventioneller Energie typischerweise nachlässt, kann das Fehlen dieser Kapazitäten dazu führen, dass in Zeiten unerwarteter Lastspitzen oder Ausfälle auf teurere und schnell verfügbare Energiequellen zurückgegriffen werden muss. Diese Wechselwirkungseffekt erklärt, warum gerade in den Sommermonaten die Preise in den Reserveprodukten stark ansteigen können: Je weniger Kraftwerkskapazitäten verfügbar sind, desto höher ist der Wettbewerb und entsprechend die Preise.

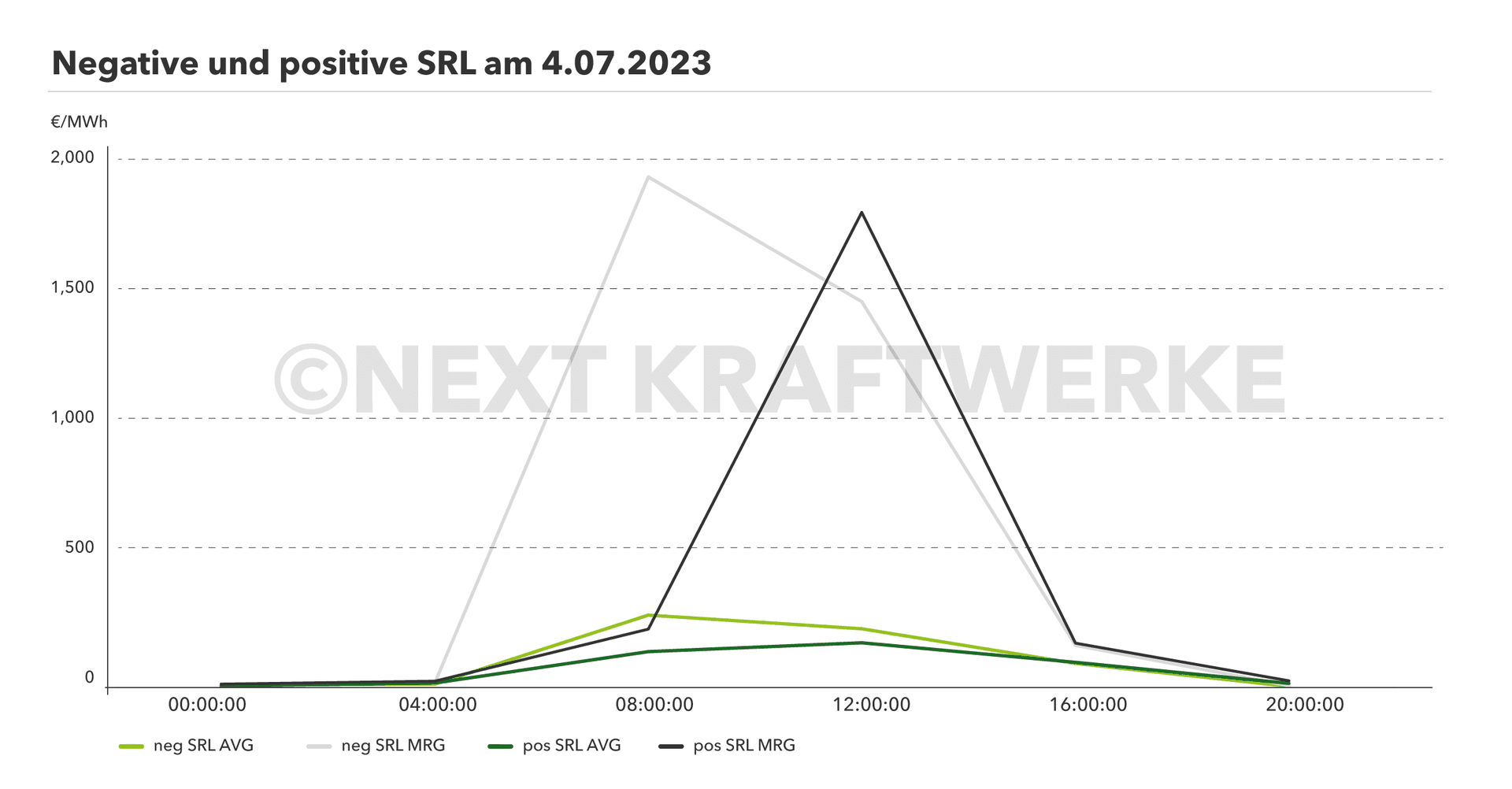

Zu beobachten war solch eine Situation unter anderem im Sommer 2023, als die Preise sowohl im Juni als auch im Juli markant anstiegen. Über den gesamten Monat hinweg lagen die Durchschnittspreise im Segment der positiven Sekundärreserve bei Spitzenwerten von bis zu 32,515 €/MWh, während die durchschnittlichen Preise im Segment der negativen Sekundärreserve sogar auf 43,443 €/MWh stiegen. An spezifischen Tagen jedoch, wie am 4. Juli, erreichten die Preise noch höhere Werte: 1,844 €/MWh für positive SRL und 1,979 €/MWh für negative SRL, was die extremen Preisspitzen noch deutlicher macht.

PICASSO

Auch die Implementierung des PICASSO-Projekts nimmt Einfluss auf den Preismechanismus in der Regelleistung. Das 2017 ins Leben gerufene Projekt ist eine europäische Initiative, die darauf abzielt, die Koordination der Sekundärregelenergie und die Zuverlässigkeit des Stromnetzes in Europa zu verbessern. Dabei basiert das Projekt auf der Zusammenarbeit verschiedener europäischer Übertragungsnetzbetreiber mit dem Ziel, den grenzüberschreitenden Austausch von Regelenergie zu optimieren und effizienter zu gestalten. Ein zentraler Mechanismus dabei ist, dass jedes teilnehmende Land eine eigene Merit-Order ermittelt, eine Rangfolge von Energiequellen nach ihren Grenzkosten, beginnend mit den kostengünstigsten Optionen. Diese individuellen Merit-Orders werden anschließend an die PICASSO-Plattform übermittelt. Dort werden die nationalen Listen zu einer einheitlichen „europäischen“ Merit-Order zusammengeführt, was zu einer optimierten Verteilung und Nutzung der verfügbaren Regelenergiekapazitäten beitragen soll.

Im Rahmen des PICASSO-Projekts wird das „Pay-as-cleared“-Modell angewendet. Dabei erhalten alle erfolgreich aktivierten Anbieter innerhalb einer „uncongested area“ — ein zusammenhängendes Gebiet mehrerer Regelzonen ohne Übertragungsgrenzen — denselben Arbeitspreis für eine bestimmte Zeitspanne. Dieser Preis entspricht dem des zuletzt aktivierten Gebots, das benötigt wird, um die Nachfrage zu decken. Das Modell regt die Anbieter von Regelenergie dazu an, ihre Angebote möglichst nah ihren Grenzkosten zu positionieren, um im Optimalfall eine höhere Vergütung zu erhalten. Diese Praxis trägt zur Effizienzsteigerung des deutschen Marktes bei, da sie einen direkten Wettbewerb mit den Arbeitspreisen anderer teilnehmender Länder ermöglicht und gleichzeitig die Abrufhäufigkeit beeinflusst.

Seit der Einführung von PICASSO ist festzustellen, dass die Anzahl der SRL-Abrufe in Deutschland zurückgegangen ist, was ebenfalls die Wahrscheinlichkeit von Abrufen für einzelne Marktteilnehmer reduziert hat. Dies hat vermutlich dazu geführt, dass viele Anbieter als Reaktion ihre Leistungspreise angehoben haben. Dabei ist der Leistungspreis jener Preis, den die Anbieter für die Bereitstellung und Vorhaltung notwendiger Kapazitäten halten, unabhängig davon, ob diese Kapazitäten tatsächlich in Anspruch genommen werden. Im Gegensatz zur Regelenergie bleibt die Leistungspreisausschreibung weiterhin national geregelt. Im Umkehrschluss führt die Erhöhung der Leistungspreise ebenfalls zu einer Beeinflussung der Preisbildung in der Regelenergie, da sie in die Gesamtpreisbildung miteinfließt.

Positive Auswirkungen von Preisspitzen

Die gelegentlich auftretenden hohen Preisspitzen im Regelleistungsmarkt bergen aus Marktsicht auch positive Aspekte. Sie schaffen aktuell bedeutende Investitionsanreize, die die Entwicklung neuer Vermarktungsstrategien, Technologien und robuster Infrastrukturen vorantreiben. Beispielsweise fördern Investitionen in Power-to-Gas-Anlagen, die mittels Elektrolyseure Strom in Gas umwandeln können, nicht nur die Umwandlung von Energie, sondern ermöglichen auch die effektive Speicherung von überschüssigem Strom. Diese Kapazitäten sind entscheidend, um auf die Schwankungen in der Energieerzeugung reagieren zu können. Auch bereits im Markt existierende Kapazitäten wie etwa die aus Bioenergie erhalten Anreize zum flexiblen Betrieb ihrer Anlagen und können so aktiv zur Netzstabilität beitragen und vom Regelenergiemarkt profitieren.

Zudem ist der verstärkte Ausbau von Batteriespeichern essenziell, um Überschüsse aus erneuerbarer Energie effektiv zu managen und abzufedern. Ihre schnelle und flexible Speicherfähigkeit trägt zur Netzstabilität bei, indem sie Lastspitzen abmildern und Energie für Zeiten geringerer Produktion vorhalten. Solche Technologien sind unerlässlich für die zunehmende Integration Erneuerbarer im Stromnetz.

Es ist zu erwarten, dass die Leistungspreise mit zunehmendem Wettbewerb durch Investitionen in flexible Technologien im Mittel wieder abnehmen werden, was wiederum die Preise für Regelenergieprodukte reduzieren dürfte. Das gelegentliche Auftreten von Preisspitzen bleibt dabei weiterhin möglich und ist generell ein Zeichen für einen funktionsfähigen Markt.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Evelyn Berschauer

Communications Managerin

Sarah Papp

Traderin

Tobias Frisch

Trader