Wie Stromsysteme von Virtuellen Kraftwerken profitieren

Seit etwa 2009 ist im deutschen Energiemarkt die Rolle des Aggregators – oder Virtuellen Kraftwerks – entstanden. Als ein entscheidender Akteur der Markt- und Systemintegration von Erneuerbaren Energien übernimmt das Virtuelle Kraftwerk in den Bereichen Prognose, Handel und Einsatzplanung von Strom aus Erneuerbaren Energien immer mehr Verantwortung für das Gesamtsystem.

Inhaltsverzeichnis

Die Elektrizitätsmärkte befinden sich weltweit in einem fundamentalen Wandel, ausgelöst vom rasanten Aufstieg der Erneuerbaren Energien (EE). In vielen Regionen der Welt ist die Schaffung neuer EE-Kapazitäten günstiger als die Schaffung neuer konventioneller Kapazitäten. Neben den gesellschaftlichen und politischen Dynamiken, die der Kampf gegen den Klimawandel entfaltet, macht den fossil-atomaren Energien zunehmend nun auch der Preisdruck zu schaffen.

In Deutschland dominieren die Erneuerbaren bereits die Entwicklung des bundesweiten Strommix seit der Jahrtausendwende. Und noch ist kein Ende in Sicht: Handelt es sich doch um einen stetigen Aufwärtstrend, da alle deutschen Atomkraftwerke bis 2022 stillgelegt werden und Kohlekraftwerke mit einer Leistung von mehr als sieben Gigawatt kurzfristig ebenfalls den Markt verlassen werden, um zumindest die theoretische Chance zu bewahren, die deutschen Klimaschutzziele bis 2020 zu erreichen. Zunehmend stellt sich nun die operative Frage, wie die Mechanismen des konventionellen Strommarkts mit der Umwälzung des Stromsystems zurechtkommen?

Die Netzbetreiber betrachteten die Stromnachfrage herkömmlicherweise als starres Konstrukt und justierten demzufolge das Angebot: Sie rangierten die vorhandenen konventionellen Kraftwerke in der sogenannten Merit-Order, um den Bedarf beginnend mit den niedrigsten Grenzkosten zu decken. Große Atom- und Kohlekraftwerke liefen normalerweise auf Volllast, um die jährliche Grundlast abzudecken. Manche konventionelle Kraftwerke wurden regulär auf Teillast betrieben, um sie an den untertägigen oder unterwöchentlichen Bedarf anzupassen. Gaskraftwerke und Pumpspeicherkraftwerke deckten die Spitzenlast.

In einem Markt mit hoher Durchdringung der Erneuerbaren Energien wird die herkömmliche Merit-Order vor neue Herausforderungen gestellt. Solar- und Windenergie – aus Kostengründen das Rückgrat unseres künftigen Stromsystems – sind fluktuierend und müssen deshalb genutzt werden, wenn sie vorhanden sind. Die Kehrseite: Kraftwerks- und Netzbetreiber können Photovoltaik- und Windkraftanlagen nicht so an den Bedarf anpassen, wie es mit konventionellen Kraftwerken möglich ist. Dies zeigt deutlich, dass bei einer kontinuierlichen Zunahme der fluktuierenden Erneuerbaren Energien neue Konzepte für die Laststeuerung und die Stabilisierung des Stromnetzes gebraucht werden.

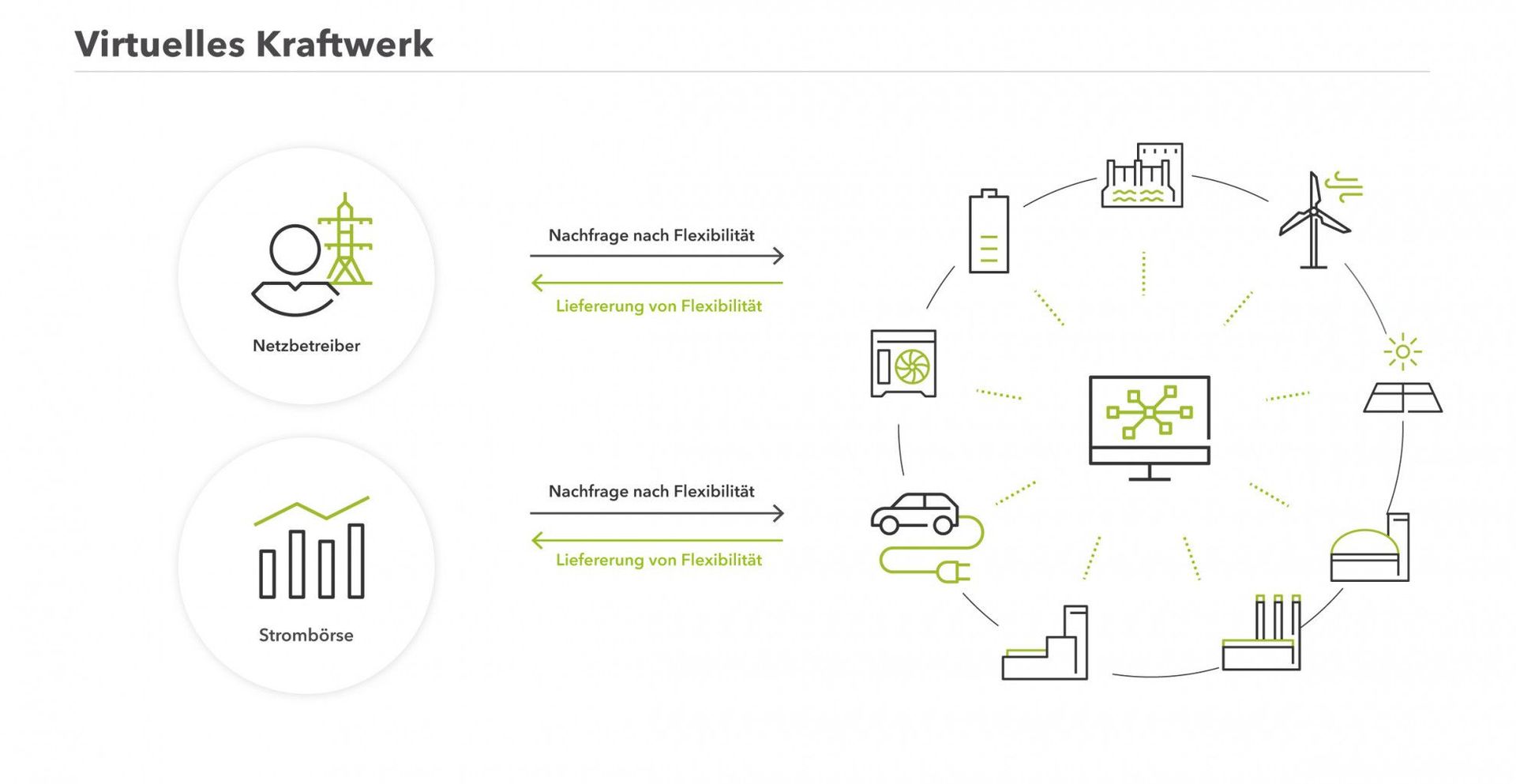

In diesem Rahmen ist eine elementare Überlegung, nicht nur das Angebot, sondern auch die Nachfrage als flexible Entität wahrzunehmen. Es ist wesentlich effizienter die vermeintlichen Kontrahenten aufeinander zu beziehen als der Last hinterher zu produzieren oder ausschließlich in massive Speicherkapazitäten zu vertrauen. Genau das ist der Grundgedanke des Next Pools – dem Virtuellen Kraftwerk von Next Kraftwerke. Bereits heute sind im Next Pool über 5.800 Stromproduzenten und –konsumenten mit einer Leistung von über drei Gigawatt miteinander vernetzt. Das erklärte Ziel der Vernetzung besteht darin, Angebot und Nachfrage intelligent miteinander zu kombinieren und die erzeugte und verbrauchte Energie profitabel zu handeln. Bei einem Mangel an Strom im System wird entsprechend mehr produziert oder weniger verbraucht und bei einem Überfluss weniger produziert bzw. mehr verbraucht. Die Flexibilität des Pools rührt von der Diversität des Kunden her. Neben Photovoltaik- und Windkraftanlagen vernetzt das Virtuelle Kraftwerk variabel einsetzbare Anlagen, die mit Biomasse oder Wasser angetrieben werden, KWK-Anlagen, PtX-Technologien, Batterien sowie industrielle Stromverbraucher, die Flexibilitätsspielräume innerhalb ihrer Arbeitsprozesse aufweisen.

Dienstleistungsspektrum

Das Dienstleistungsspektrum von Virtuellen Kraftwerken, so auch von unserem, hat sich nach der Bildung der ersten Virtuellen Kraftwerke um das Jahr 2009 herum, sukzessive erweitert: der kurz- und langfristige Handel auf verschiedenen Strombörsen inkl. der Direktvermarktung von Strom aus EE, die Bereitstellung von Regelenergie, Bilanzkreis- und Portfoliomanagement für Stadtwerke und EE-Anlagen sowie (flexible) Stromtarife für industrielle und gewerbliche Verbraucher. Mithilfe eigener Wetterprognosen übersendet das Leitsystem des Virtuellen Kraftwerks den Anlagen börsenpreisorientierte Fahrpläne einen Tag vor ihrer Stromproduktion bzw. ihrem Stromverbrauch. Daraufhin handelt der Trading Floor die elektrischen Volumina für jede Stunde auf dem Day-Ahead-Markt der europäischen Strombörsen. Die kontinuierlich fortgeschriebene Wetterprognose erkennt zudem die stündlichen und innerstündlichen Prognosefehler, die nach dem Day-Ahead ausgebügelt werden müssen. Die Nivellierung erfolgt durch Zukauf bzw. Verkauf von Strom auf dem Intraday-Markt oder sogar durch Dispatch-Maßnahmen mithilfe sehr flexibler im Kraftwerksverbund vernetzter Anlagen in viertelstündlicher Auflösung.

Die Interaktionen zwischen den verschiedenen Marktakteuren zu koordinieren ist komplex – die Logik ist hingegen einfach:

- Wenn der Strombedarf und Strompreise hoch sind, produzieren flexible EE-Anlagen so viel Strom wie nötig; Kunden mit einer flexiblen Last werden dazu angehalten, ihren Verbrauch auf ein Minimum zu reduzieren.

- Wenn der Strombedarf und Strompreise niedrig sind, verläuft der Impuls andersherum: Kunden mit variabel einsetzbaren EE-Anlagen drosseln ihre Produktion auf eine realisierbare Untergrenze; flexible Stromverbraucher steigern dagegen ihre Produktivität auf ein Höchstmaß.

Das Ausbalancieren von Angebot und Nachfrage funktioniert vollkommen automatisch via M2M-Kommunikation: Die Next Box – eine speziell an die Bedürfnisse eines Virtuellen Kraftwerks angepasste Fernwirkeinheit – übermittelt GPRS-Signale an das Leitsystem des Virtuellen Kraftwerks. Mittels der Next Box ist das Virtuelle Kraftwerk auch imstande, die Stromproduktion und den Stromverbrauch vollautomatisch über das Leitsystem zu regulieren. Um das Stromangebot und die Stromnachfrage erfolgreich zu managen, kommt ein Algorithmus zum Einsatz. Dieser sammelt und kalkuliert Daten aus diversen Quellen: operative Daten aus dem Virtuellen Kraftwerk, aktuelle Wetter- und Netzdaten und Live-Marktdaten. Die komprimierten Daten und deren algorithmische Weiterverarbeitung in anlagenscharfe Fahrpläne erlauben die höchste Profitabilität auf den Day-Ahead-, Intraday- und Regelenergiemärkten.

Mehrwert durch Flexibilitäten

Der Mehrwert für das Gesamtsystem liegt auf der Hand: In Zeiten immer größerer Einspeisungen volatilen Wind- und Solarstroms nehmen Prognosen dezentraler Erzeuger und kurzfristiger Handel des dezentral erzeugten Stroms an Bedeutung zu , um das Stromsystem möglichst stabil zu halten. Im nächsten Schritt sorgen Virtuelle Kraftwerke für die kostengünstige Schaffung von Flexibilitäten, um die markt- und netzseitig auftretenden Schwankungen auszugleichen. Da die Schaffung dieser Flexibilitäten über das Abschöpfen kleinteiliger Bänder in bestehenden Anlagen („Eh-da-Kapazitäten“) erfolgt, ist ein geringerer volkswirtschaftlicher Invest in den Neubau von flexiblen Kapazitäten für die kurze Frist – etwa über Gaskraftwerke, Pumpspeicherkraftwerke oder Batterieparks – von Nöten.

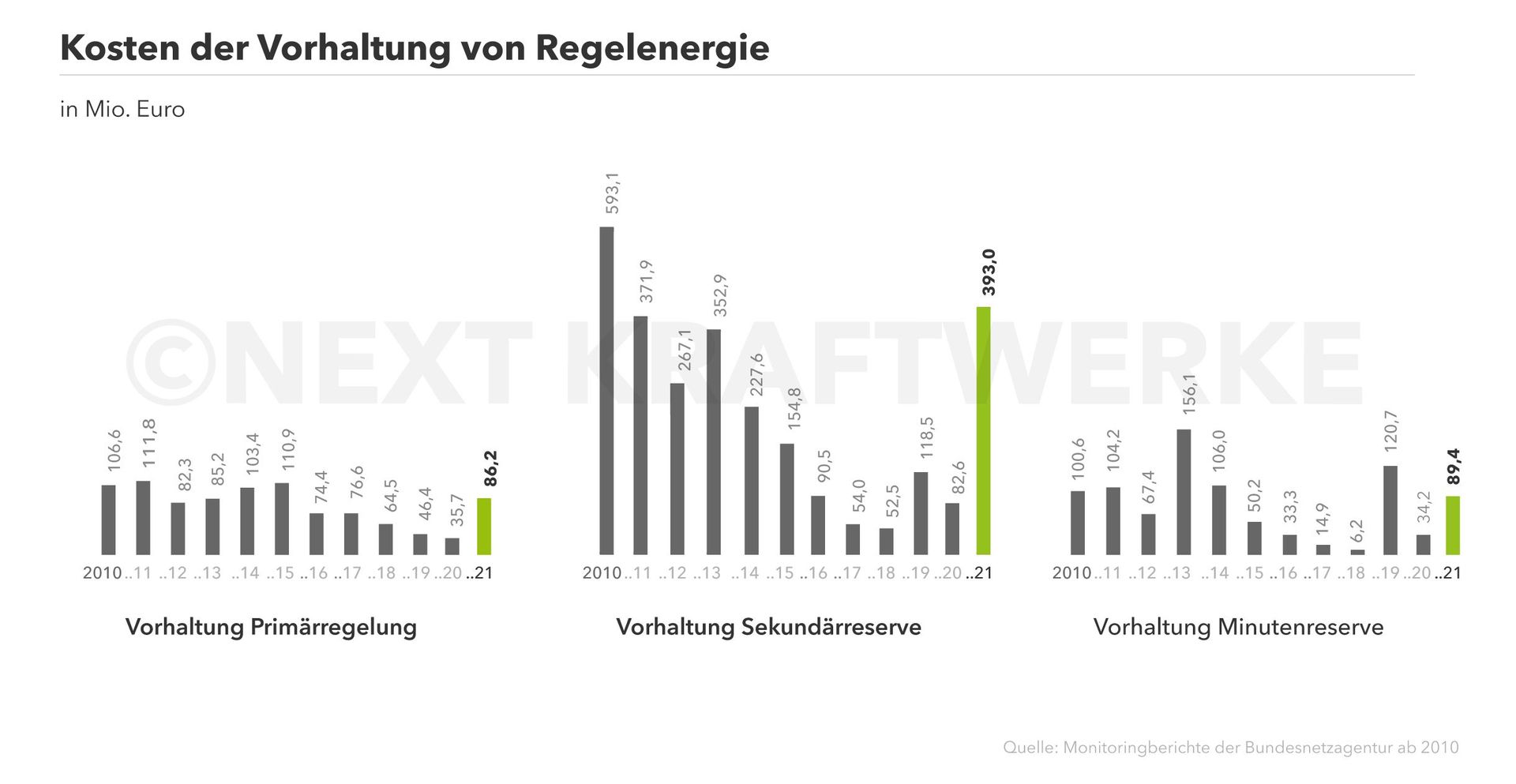

Bereits heute, sieben Jahre nach dem Eintritt von Virtuellen Kraftwerken in den Regelleistungsmarkt, lässt sich der gesamtsystemische Mehrwert gut beziffern. Der erhöhte Wettbewerbsdruck auf dem Regelleistungsmarkt, der durch das Aufbrechen des Strommarktoligopols durch neue Marktteilnehmer geschaffen wurde, führte in der Konsequenz zu einer beachtlichen Kostenreduktion für die Vorhaltung von Leistungsreserven (- 384,4 Mio. € seit 2010) und somit zu einer signifikanten Entlastung der Netznutzungsentgelte, auf die die Vorhaltungskosten von Regelleistung gewälzt werden.

Marktentwicklung

Durch die Einführung der Direktvermarktung im EEG 2012 ist zudem die Liquidität an den kurzfristigen Handelsmärkten stark angestiegen. So haben sich die gehandelten Mengen am Intraday-Markt der EPEX SPOT seit Januar 2012 nahezu verdreifacht. Ein Großteil dieses Anstiegs geht auf das Konto von Direktvermarktern und Virtuellen Kraftwerken, die Prognosekorrekturen von fluktuierenden Erneuerbaren Energien im Intraday-Markt handeln. Dies wiederum bedeutet, dass Volatilitäten im System immer besser von den Marktakteuren am Spotmarkt abgefangen werden, bevor sie überhaupt über die Lieferung von Regelleistung netzseitig abgefedert werden müssen. Korrelierend sind die vergleichsweise recht teuren Abrufe von Regelenergie stark gesunken.

Nicht zuletzt ist der Anstieg der Liquiditäten im Intraday-Markt wohl auch einer der Gründe dafür, dass die von den Übertragungsnetzbetreibern ausgeschriebenen Mengen vorzuhaltender Regelleistung konstant geblieben bzw. im Bereich der Sekundärregelleistung sogar gesunken sind. Bei einer zunehmenden Einspeisung von fluktuierenden Energieträgern wie Photovoltaik und Windkraft wäre eigentlich der gegenläufige Trend zu erwarten gewesen: Ein Anstieg der ausgeschriebenen Mengen an Reserveleistung.

Sicherlich sind manche dieser Entwicklungen auf Einmaleffekte zurückzuführen, die regulatorisch auf einer stärkeren Marktorientierung der Erneuerbaren Energien seit dem EEG 2012 basieren und nicht beliebig reproduzierbar bzw. fortschreibbar sind. Spätestens mit dem deutschen Strommarkt mit dem Beginn der 2020er Jahre werden die Würfel an den kurzfristigen Strommärkten neu geworfen. Doch auch dann werden Virtuelle Kraftwerke weiter mitmischen und ihren Beitrag zum Gesamtsystem leisten, denn aggregierte Flexibilität wird ein wertvolles Gut zur Gewährleistung der Versorgungssicherheit bleiben.

Dieser Beitrag erschien erstmals in der Fachzeitschrift gwf Gas+Energie, Ausgabe 11/2017

Weitere Informationen und Dienstleistungen

Jochen Schwill

CEO Next Kraftwerke

Christian Sperling

Online-Redakteur